Executive Summary

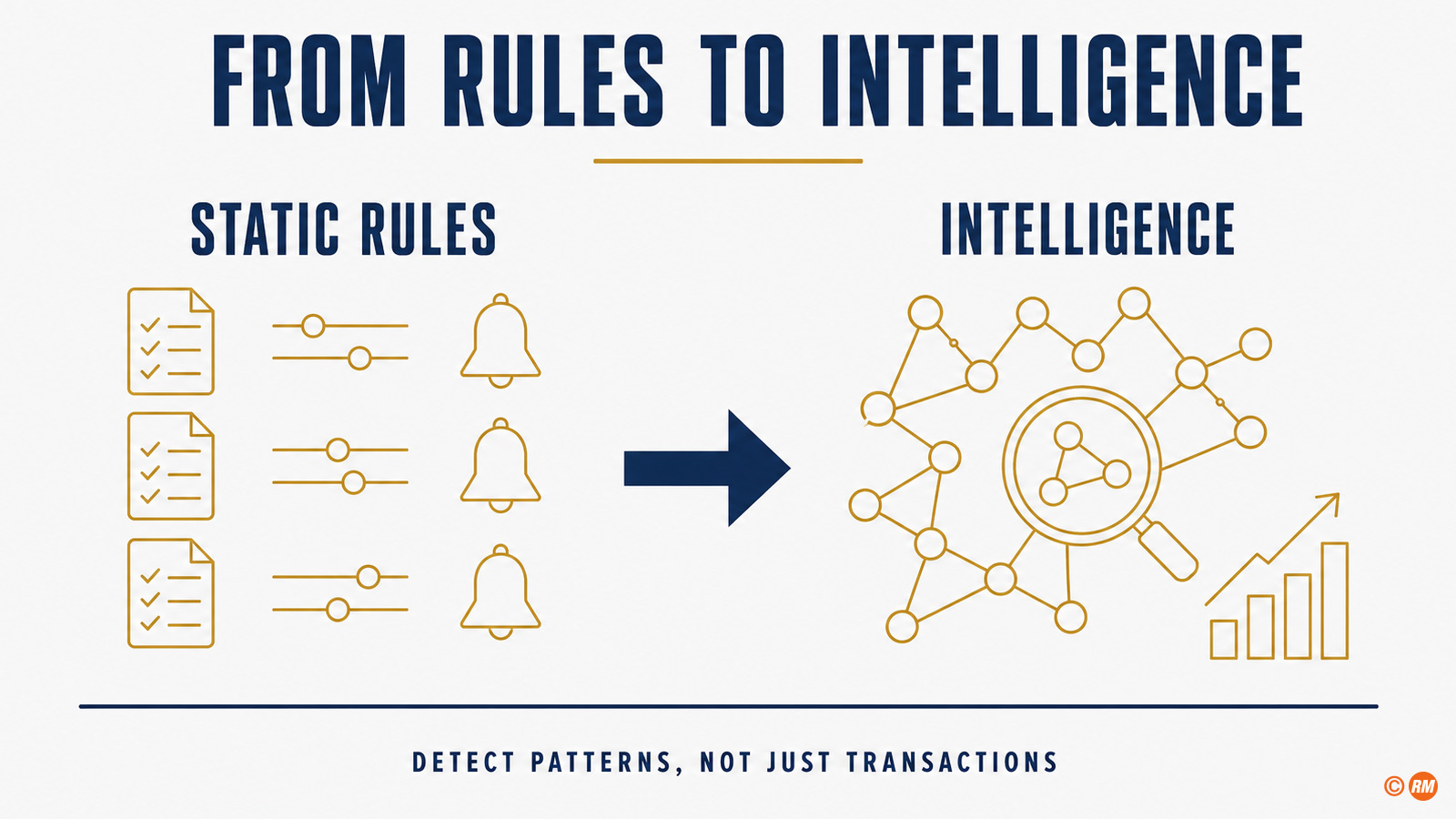

La prevenzione della criminalità finanziaria si sta muovendo da una static detection logic verso adaptive, evidence-based intelligence.

Questo cambiamento conta. Money laundering, terrorist financing, sanctions evasion, fraud, mule networks, cyber-enabled scams e trade-based financial crime non si comportano come transazioni isolate. Si comportano come networks, sequences, relationships e behavioural patterns. L'artificial intelligence può aiutare le istituzioni finanziarie a rilevare questi patterns prima, prioritizzare meglio l'investigative effort e trasformare segnali frammentati in financial-crime intelligence più utile.

Ma l'AI nella prevenzione della criminalità finanziaria non dovrebbe essere interpretata come sostituto di judgement, governance o accountability. Il suo valore dipende dalla qualità dei dati, dal design del workflow, dalla chiarezza del use case, dall'explainability richiesta per investigators e supervisors, e dalla capacità di misurare outcomes invece di activity.

L'AI nella prevenzione della criminalità finanziaria va discussa non come promessa che la tecnologia risolverà financial crime, ma come framework per migliorare effectiveness.

La direzione internazionale è chiara. FATF ha affermato che le nuove tecnologie possono migliorare efficiency ed effectiveness dell'implementazione AML/CFT, sottolineando però che un'adoption di successo richiede le giuste condizioni, policies e practices. Il Wolfsberg Group ha pubblicato principles per l'uso responsabile di AI e machine learning nella financial crime compliance. L'UE ha creato AMLA, con sede a Frankfurt am Main, e AMLA supervisionerà direttamente 40 high-risk financial institutions dal 2028. Il Single Programming Document 2026–2028 di AMLA indica inoltre un supervisory model più data-driven, inclusa la preparazione di un'AML/CFT Central Database.

La domanda strategica quindi non è se l'AI debba essere usata nella financial crime prevention. Lo è già.

La domanda migliore è:

Come dovrebbe essere governed, measured ed embedded l'AI affinché migliori i financial crime prevention outcomes senza indebolire control?

Questo è il focus dell'articolo.

La Financial Crime Prevention è un problema di intelligence

La financial crime prevention è spesso discussa come compliance obligation. È vero, ma incompleto.

Al suo meglio, la financial crime prevention è una intelligence discipline.

Connette customer behaviour, transaction flows, counterparties, geographies, products, beneficial ownership, devices, documents, external information, sanctions lists, adverse media, typologies, law-enforcement signals e internal case history. L'obiettivo non è solo processare alerts. L'obiettivo è identificare suspicious activity, proteggere il financial system, supportare lawful reporting e ridurre la capacità dei criminal networks di sfruttare la financial infrastructure.

Per questo l'AI è rilevante.

L'AI può aiutare a identificare relazioni difficili da vedere con static rules da sole. Può supportare entity resolution, anomaly detection, name matching, document classification, behavioural analytics, network analysis, case prioritisation e investigator support. Può anche aiutare le istituzioni a passare da volume-based monitoring a detection più evidence-based.

Il principio centrale resta il risk-based approach. Il lavoro FATF sulle nuove tecnologie per AML/CFT enfatizza un'implementazione responsabile e risk-based e identifica la tecnologia come modo per migliorare speed, quality ed efficiency delle misure contro money laundering e terrorist financing.

Questo crea una semplice design rule:

L'AI nella financial crime prevention dovrebbe iniziare dalla typology, non dal modello.

La domanda non è: "Quale AI tool dovremmo deployare?"

La domanda è: "Quale financial-crime pattern vogliamo rilevare in modo più efficace, e quale evidence mostrerebbe che la detection è migliorata?"

Dove l'AI può creare valore

L'AI può creare valore lungo l'intero financial crime prevention lifecycle.

L'area più evidente è transaction monitoring. Il machine learning può supportare anomaly detection, behavioural segmentation, alert prioritisation e dynamic scenario tuning. Può aiutare a distinguere la variazione ordinaria da comportamenti veramente insoliti, soprattutto quando i patterns evolvono nel tempo.

Una seconda area è customer risk assessment. L'AI può supportare customer risk profiling combinando informazioni strutturate e non strutturate, aggiornando i risk indicators più dinamicamente e identificando relazioni tra customers, entities e transactional behaviour.

Una terza area è sanctions and name screening. Il name matching è un classico detection problem. AI e machine learning possono aiutare a gestire transliteration, spelling variation, aliases, fuzzy matching e contextual disambiguation. L'obiettivo non è semplicemente ridurre alerts. L'obiettivo è prioritizzare gli alerts che contano mantenendo control sui true matches.

Una quarta area è KYC e onboarding. L'AI può supportare document classification, identity-verification workflows, extraction di informazioni rilevanti, adverse-media review e quality checks.

Una quinta area è fraud and scam detection. I fraud patterns possono muoversi rapidamente, soprattutto nei canali digitali. L'AI può supportare behavioural analytics, device intelligence, transaction-pattern analysis, mule-account detection e real-time prioritisation.

Una sesta area è investigation support. Generative AI e natural-language processing possono supportare case summarisation, evidence organisation, narrative drafting, knowledge retrieval e typology matching. Non è un replacement per investigators. È un modo per ridurre low-value manual effort e migliorare qualità e consistenza della case preparation.

Una settima area è network intelligence. Graph analytics e graph neural networks sono particolarmente rilevanti perché financial crime spesso coinvolge relazioni: accounts, entities, counterparties, shared addresses, beneficial owners, payment chains, devices e transaction corridors. BIS Project Aurora ha esplorato specificamente come data, technology e collaboration possano aiutare a combattere money laundering attraverso institutions e borders, inclusi artificial intelligence, machine learning, privacy-enhancing technologies e network analysis.

Questi use cases non dovrebbero essere trattati come technology experiments isolati. Sono parte di un wider operating model per financial crime prevention.

Da Alerts a Outcomes

Il cambiamento più importante non è da rules ad AI.

Il cambiamento più importante è da alerts a outcomes.

Un alert è activity. Un outcome è effectiveness.

Una financial-crime function può generare alerts, review cases, chiudere false positives, presentare suspicious activity reports, affinare scenarios e aggiornare rules. Queste attività sono necessarie. Ma il valore dell'AI dovrebbe essere misurato in base al fatto che migliori quality, speed, consistency o usefulness dei prevention and detection outcomes.

Una outcome lens utile include:

- better detection di relevant suspicious behaviour;

- earlier identification di network patterns;

- improved prioritisation di investigative effort;

- fewer low-value alerts;

- stronger case narratives;

- better evidence quality;

- faster time to decision;

- improved feedback dalle investigations nella monitoring logic;

- better adaptation a emerging typologies;

- more effective use di scarce expert capacity.

Qui si incontrano AI value measurement e financial crime prevention.

L'AI non dovrebbe essere misurata solo da model accuracy o alert reduction. Un modello può ridurre alerts e comunque perdere behaviour importanti. Un modello può aumentare alerts e comunque migliorare detection se fa emergere higher-quality intelligence. Un modello può performare bene in testing e restare debole in production se investigator workflow, data quality o feedback loops non sono progettati correttamente.

La measurement question è:

L'AI migliora il financial-crime outcome che conta per l'istituzione?

Questo richiede una baseline, una value hypothesis, un measurement design e una decision rule.

L'Effectiveness Principle

Il lavoro del Wolfsberg Group sull'innovazione nella financial crime compliance è importante perché aiuta a inquadrare AI e machine learning attraverso responsible use, governance ed effectiveness. I suoi AI and machine-learning principles forniscono un responsible-use frame per financial crime compliance, mentre il suo più ampio lavoro sull'effectiveness supporta l'idea che i financial-crime programmes dovrebbero essere valutati per useful risk outcomes, non solo per mechanical control execution.

Questo conta per l'AI.

L'AI dovrebbe essere valutata attraverso una effectiveness lens:

- Che cosa aiuta a rilevare?

- Che cosa aiuta a prioritizzare?

- Che cosa aiuta a spiegare?

- Che cosa aiuta a prevenire?

- Che cosa aiuta gli investigators a decidere?

- Che cosa aiuta l'istituzione a imparare?

Questo evita due estremi.

Il primo estremo è technology enthusiasm: assumere che l'AI abbia valore perché è advanced.

Il secondo estremo è control conservatism: assumere che metodi più familiari siano sempre più sicuri.

L'approccio migliore è evidence-based effectiveness.

Se un AI-enabled transaction-monitoring model migliora detection quality, riduce low-value review effort, supporta explainable case prioritisation e può essere validated, monitored e challenged, allora ha un serious value case. Se non può essere explained, monitored, governed o collegato a better outcomes, il modello non dovrebbe scalare.

Non è un technology judgement.

È un governance judgement.

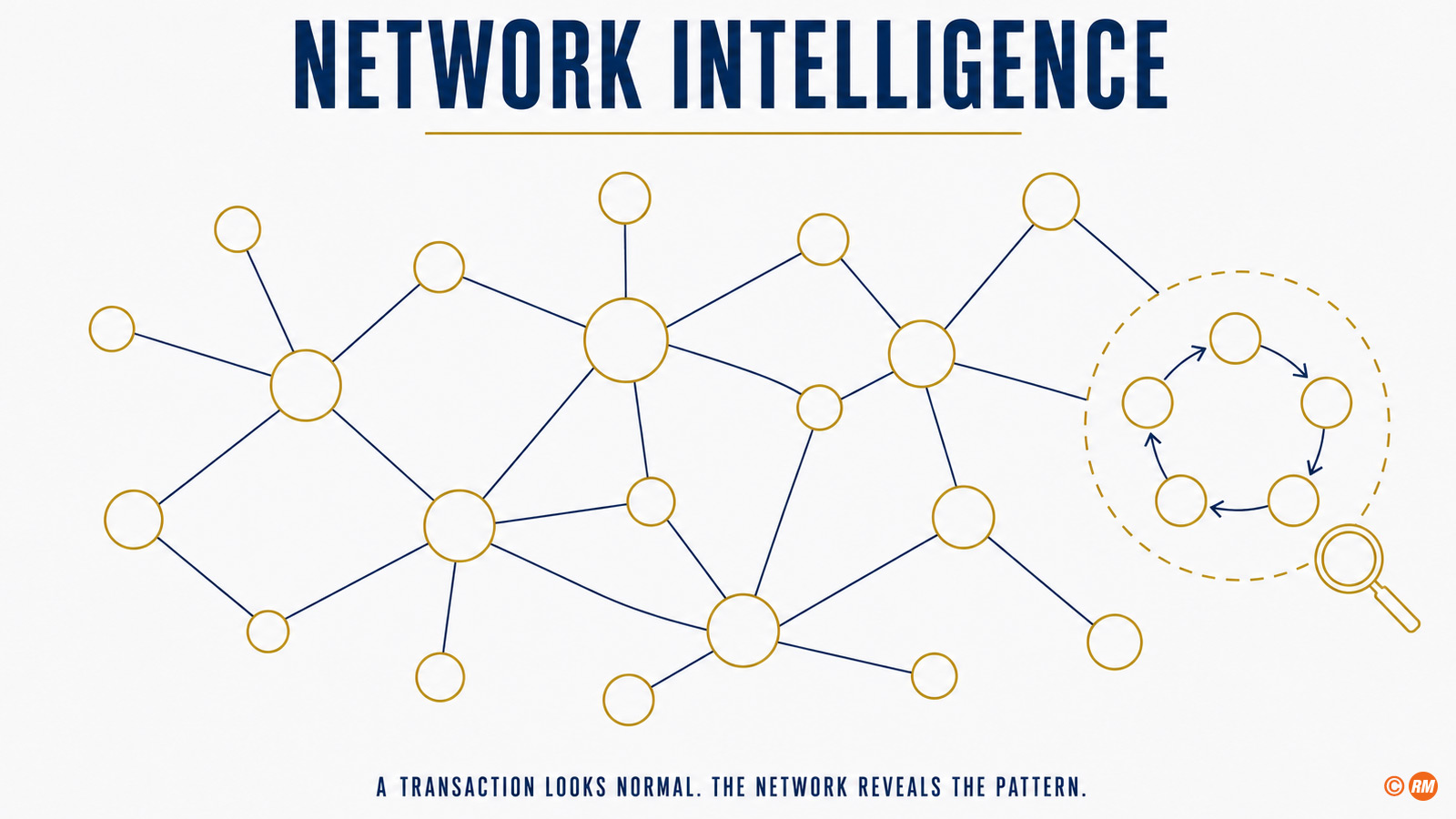

Perché Graph Analytics conta

La financial crime è relazionale.

Una singola transazione può sembrare ordinaria. Una sequenza può sembrare insolita. Un network può rivelare il pattern.

Per questo graph analytics è centrale per il futuro dell'AI-enabled financial crime prevention.

Il monitoring tradizionale spesso valuta customers o transactions attraverso predefined scenarios. Questo resta utile. Ma i laundering patterns possono coinvolgere multiple accounts, multiple entities, cross-border flows, circular movement, layering, shared identifiers, common counterparties e indirect relationships. I graph methods sono progettati per rappresentare queste relazioni.

Un graph può connettere accounts, customers, beneficial owners, devices, addresses, phone numbers, merchants, payment references, counterparties e transaction flows. Graph analytics può quindi supportare community detection, centrality analysis, link prediction, path analysis e network-risk scoring.

Questo non rende obsolete le rules.

Rende la detection più contestuale.

Project Aurora è importante perché dimostra l'interesse supervisory e public-policy per collaborative, network-based detection. La BIS afferma che la Phase 1 di Project Aurora ha esplorato nuovi modi di combattere money laundering attraverso artificial intelligence, machine learning, privacy-enhancing technologies e network analysis, usando simulated collaborative analytics across institutions and borders proteggendo al contempo sensitive information.

La practical lesson per le banche è chiara:

Se la typology è network-based, la detection logic dovrebbe essere capace di vedere networks.

Questo è particolarmente rilevante per mule networks, trade-based financial crime, sanctions evasion, scam proceeds, crypto-to-fiat flows, complex beneficial ownership e coordinated account activity.

La Data Challenge

L'AI nella financial crime prevention è forte solo quanto la data foundation dietro di essa.

Questa foundation include customer data, account data, transaction data, product data, KYC data, beneficial ownership data, device data, external data, sanctions data, adverse-media data, case history, investigation outcomes e typology intelligence.

La challenge non è solo data volume. È data meaning.

I financial-crime data sono spesso incomplete, delayed, fragmented o difficult to label. Il ground truth è particolarmente difficile perché non tutta suspicious activity viene rilevata, non tutta activity riportata è confermata come criminal e le typologies evolvono nel tempo.

La ricerca accademica AML indica ripetutamente data limitations. Jensen e Iosifidis analizzano l'uso di statistics e machine learning per money-laundering detection e discutono data e terminology challenges nello suspicious behaviour flagging. La synthetic-data research, inclusi i lavori IBM su realistic synthetic financial transactions for AML models, risponde allo stesso problema: real financial transaction data è altamente sensibile e difficile da usare per open benchmarking.

Questo crea una practical design rule:

Prima di costruire advanced AI, definire la data evidence chain.

Un financial-crime AI model dovrebbe avere una risposta chiara alle seguenti domande:

- Quali data sources sono usate?

- Chi le possiede?

- Qual è la data lineage?

- Quali fields sono critical?

- Qual è il quality threshold?

- Quali labels sono usate?

- Come vengono reinseriti gli investigation outcomes?

- Come viene monitorato il concept drift?

- Quali dati non possono essere usati?

- Come sono protette privacy e confidentiality?

Questo non è un administrative detail. È la foundation della trustworthy AI-enabled financial crime prevention.

Collaborative Analytics e Privacy-Enhancing Technologies

La financial crime spesso attraversa confini istituzionali.

Questo crea una structural challenge. Ogni institution può vedere solo parte del pattern. I criminal networks possono sfruttare questa fragmentation distribuendo activity attraverso institutions, products, geographies e channels.

Il FATF stocktake su data pooling, collaborative analytics e data protection affronta direttamente il tema. Esamina tecnologie che possono facilitare advanced AML/CFT analytics dentro regulated entities e abilitare collaborative analytics tra financial institutions rispettando data privacy e data protection frameworks.

Qui le privacy-enhancing technologies diventano strategicamente rilevanti.

Approcci come federated learning, secure multi-party computation, differential privacy e synthetic data possono aiutare le institutions a collaborare analiticamente senza semplicemente pooling raw sensitive data. Questi metodi non sono semplici e non rimuovono obblighi legal, governance o data-quality. Ma ampliano il design space.

La piattaforma MAS COSMIC è un esempio pratico di regulated information sharing. MAS descrive COSMIC come una piattaforma che consente alle financial institutions di condividere in modo sicuro informazioni su customers che mostrano multiple red flags che possono indicare potential financial crime.

La lezione non è che ogni jurisdiction userà lo stesso modello.

La lezione è che financial crime prevention sta diventando più collaborative, più data-driven e più dipendente da controlled information sharing.

L'AI sarà più efficace quando sarà progettata per questa realtà.

Explainability non è opzionale

La financial crime prevention richiede explainability.

Gli investigators devono capire perché un case è prioritised. I compliance leaders devono capire perché un modello è trusted. Le risk functions devono challenge assumptions. Internal audit ha bisogno di evidence. I supervisors hanno bisogno di confidence che l'institution comprenda il modello e le sue limitations.

Explainability non significa che ogni complex model debba essere ridotto a una simple rule. Significa che la spiegazione deve essere appropriata per decision, user e risk.

Per un sanctions-screening model, la spiegazione potrebbe dover mostrare matching logic, name variation, transliteration factors e contextual features.

Per un transaction-monitoring model, la spiegazione potrebbe dover mostrare behavioural deviation, peer-group comparison, relevant risk indicators e transaction paths.

Per un graph model, la spiegazione potrebbe dover mostrare network relationships, shared attributes, central nodes, paths e features che hanno attivato prioritisation.

Per un generative-AI investigator assistant, la spiegazione potrebbe dover mostrare source references, evidence provenance, confidence boundaries e una chiara separazione tra extracted facts e generated narrative.

Metodi come SHAP e LIME sono importanti perché forniscono approcci strutturati per interpretare model predictions. Ma i tools da soli non bastano. Explainability deve essere embedded nel workflow.

Uno standard utile è questo:

Il modello deve essere explainable enough per la persona che deve agire su di esso.

Un investigator ha bisogno di actionable reasoning.

Un model validator ha bisogno di technical evidence.

Un board ha bisogno di outcome and control evidence.

Un supervisor ha bisogno di assurance che l'institution possa evidence control.

Questi sono explanation levels diversi. Un maturo AI governance framework dovrebbe distinguerli.

Human Oversight e Investigator-Centred Design

L'AI dovrebbe supportare gli investigators, non bypassarli.

Le financial-crime decisions richiedono spesso context, judgement e legal sensitivity. Un modello può prioritise, suggest, summarise o detect. Ma lo human operating model deve restare chiaro.

Human oversight non dovrebbe significare che un umano rubber-stamps un AI output. Dovrebbe significare che gli investigators possono understand, challenge, accept, override o escalate model outputs.

Questo richiede investigator-centred design.

Un AI-enabled financial-crime workflow dovrebbe definire:

- cosa produce il modello;

- cosa vede l'investigator;

- quale explanation è fornita;

- quando l'investigator deve review;

- quando è richiesta escalation;

- come vengono catturati gli overrides;

- come il feedback migliora il modello;

- come quality assurance sample le decisions;

- come vengono analizzati gli errors;

- come viene rilevato model drift.

Qui l'AI value diventa operational.

Se gli investigators non si fidano dell'output, il modello non creerà value. Se gli investigators si fidano troppo, il modello può creare automation bias. Se il feedback non viene catturato, il sistema non imparerà. Se gli overrides non vengono analizzati, il management non capirà se il modello migliora o degrada.

Human oversight quindi non è una checkbox.

È parte del detection system.

Misurare AI Value nella Financial Crime Prevention

L'AI value nella financial crime prevention dovrebbe essere misurato con attenzione.

L'obiettivo non è dimostrare che l'AI sia impressionante. L'obiettivo è dimostrare che l'AI migliora outcomes.

Un practical value framework dovrebbe includere cinque categorie.

Detection Value

Il modello rileva relevant suspicious behaviour in modo più efficace?

Possibili metrics includono precision, recall, true-positive rate, false-negative analysis, typology coverage, network discovery e detection di previously unknown patterns.

Investigation Value

Il modello migliora investigator productivity e decision quality?

Possibili metrics includono case preparation time, time to decision, number of cases reviewed per analyst, quality-assurance scores, narrative quality, evidence completeness e escalation relevance.

Risk Value

Il modello migliora la capacità dell'institution di gestire financial-crime risk?

Possibili metrics includono improved customer risk segmentation, faster identification of high-risk networks, better typology intelligence, improved control effectiveness e stronger feedback dalle investigations nella monitoring logic.

Control Value

Il modello resta governed, explainable, monitored e auditable?

Possibili metrics includono validation status, model-drift indicators, override rates, exception trends, data-quality metrics, audit findings, monitoring breaches e control evidence completeness.

Strategic Value

Il modello migliora la long-term capability dell'institution?

Possibili metrics includono reusable data assets, reusable feature libraries, investigator knowledge bases, scalable model infrastructure, improved typology management e better collaboration across business, technology and control functions.

Questo value model è la financial-crime-specific version del più ampio AI business value framework.

La false-positive reduction può essere una value metric. Ma non dovrebbe essere l'unica. Un lower false-positive rate è utile solo se detection quality è preservata o migliorata. La misura migliore è risk-adjusted effectiveness: fewer low-value alerts, stronger detection quality, better prioritisation e better evidence.

Il Governance Model

L'AI nella financial crime prevention ha bisogno di un clear governance model.

Quel modello dovrebbe connettere financial-crime expertise, technology, data governance, model risk management, legal, privacy, cybersecurity, operations, internal audit e senior management.

Un practical governance model ha sette componenti.

1. Use-Case Definition

L'institution dovrebbe definire il financial-crime objective prima di selezionare il modello.

Il use case dovrebbe specificare typology, process, user, data, decision role, expected value e control requirements.

2. Data Governance

L'institution dovrebbe definire data sources, data lineage, quality thresholds, permissible use, retention logic, access controls e feedback loops.

3. Model Development and Validation

Il modello dovrebbe essere sviluppato, testato e validato rispetto al defined use case. La validation dovrebbe includere performance, stability, robustness, bias considerations, explainability, data quality e operational fit.

4. Human Oversight

Il workflow dovrebbe definire come gli investigators usano il modello, quando possono override, come viene catturato feedback e come viene svolta quality assurance.

5. Monitoring and Drift Management

L'institution dovrebbe monitorare model performance, data drift, typology drift, alert quality, override behaviour e investigation outcomes.

6. Evidence and Auditability

Il modello dovrebbe produrre evidence che può essere reviewed. I case files dovrebbero mostrare perché un case è stato prioritised, quali dati sono stati usati, cosa ha indicato il modello, cosa ha deciso l'investigator e cosa è successo dopo.

7. Decision Rights

Un governance forum dovrebbe decidere se scale, adjust, retrain, restrict o retire il modello.

Così l'AI diventa controlled execution.

La roadmap nella prossima sezione operationalises questo governance model.

La dimensione UE e Frankfurt

Il contesto europeo rende questo tema particolarmente rilevante.

L'EU AML package crea un AML/CFT framework più armonizzato, includendo AML Regulation, AMLD6 e AMLA Regulation. L'AML Regulation si applica dal 10 luglio 2027, con specifiche eccezioni per football clubs e agents dal 10 luglio 2029. AMLA è istituita dal Regulation (EU) 2024/1620, ha sede a Frankfurt am Main e supervisionerà direttamente 40 high-risk financial institutions dal 2028.

Questo conta per l'AI nella financial crime prevention.

Un AML/CFT framework UE più armonizzato crea una base più forte per common supervisory expectations, common methodologies e uso più consistente dei dati. Il Single Programming Document 2026–2028 di AMLA afferma che nel 2026 AMLA preparerà il rollout dell'AML/CFT Central Database e finalizzerà i relativi draft RTS, mentre il database dovrebbe essere fully operational nel 2027.

Questo è un constructive technology signal.

Per institutions nell'UE — e in particolare a Frankfurt, dove AMLA viene costruita — la conseguenza pratica è readiness: sta arrivando un financial-crime prevention environment più data-driven, e le institutions che preparano presto la propria evidence base lo affronteranno da una posizione di forza.

Questo significa preparare non solo modelli, ma anche evidence.

Evidence che il modello è aligned to risk.

Evidence che i dati sono fit for purpose.

Evidence che gli investigators capiscono l'output.

Evidence che gli outcomes sono measured.

Evidence che governance può challenge il modello.

L'AI Act e la distinzione Fraud Detection

L'EU AI Act aggiunge un'altra nuance importante.

L'Annex III classifica come high-risk gli AI systems usati per valutare la creditworthiness di persone fisiche o stabilire il loro credit score, ma include un'eccezione per AI systems usati allo scopo di detecting financial fraud.

Questa distinzione è importante.

Mostra che il purpose conta.

Un AI system usato per valutare creditworthiness non è lo stesso di un AI system usato per detect financial fraud, anche se entrambi possono analizzare financial behaviour. La regulatory classification dipende dall'intended purpose e dal decision context.

Per financial crime prevention, questo rafforza un governance principle più ampio:

Classify the system by use case, not by technology label.

Un graph model, anomaly model o generative-AI assistant può avere governance implications diverse a seconda che supporti fraud detection, AML monitoring, sanctions screening, customer onboarding, credit decisioning, investigation support o reporting.

Per questo gli AI inventories dovrebbero catturare purpose, decision role, data, users, impact, regulatory classification e oversight design.

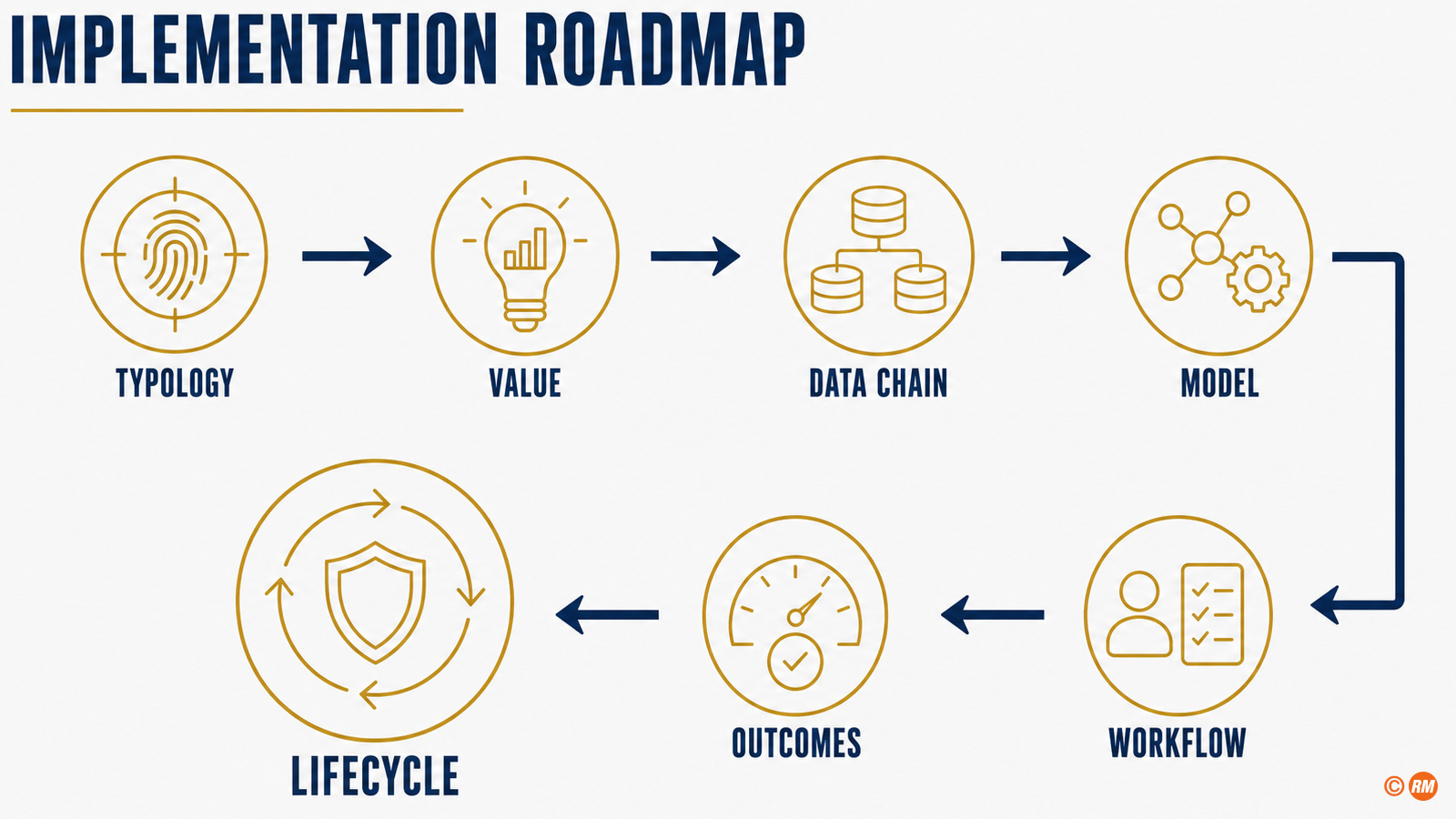

Implementation Roadmap

Una roadmap pratica per AI nella financial crime prevention dovrebbe seguire sette steps.

Step One: Start with the Typology

Definire il financial-crime pattern che l'institution vuole detect o prevent.

Esempi includono mule activity, sanctions evasion, trade-based financial crime, scam proceeds, unusual correspondent flows, rapid movement of funds, beneficial-ownership complexity o high-risk customer behaviour.

Step Two: Define the Value Hypothesis

Dichiarare cosa dovrebbe migliorare.

Esempi: better detection, faster triage, fewer low-value alerts, improved case quality, better typology coverage, stronger network intelligence o faster investigator decision-making.

Step Three: Build the Data Evidence Chain

Definire data sources, lineage, quality, labels, access rights, retention, privacy controls e feedback loops.

Step Four: Select the Model Type

Scegliere il model type in base al problema.

Rules possono ancora essere appropriate per clear thresholds. Machine learning può supportare anomaly detection. Graph analytics può supportare network typologies. NLP può supportare adverse media o case summarisation. Generative AI può supportare investigator assistance. Il modello dovrebbe seguire il use case.

Step Five: Design the Human Workflow

Definire come gli investigators ricevono, interpretano, challenge e documentano AI outputs.

Step Six: Measure Outcomes

Misurare detection quality, investigation quality, control quality e strategic capability.

Step Seven: Govern the Lifecycle

Monitorare performance, drift, overrides, errors, typology changes, model updates e business outcomes. Decidere quando scale, retrain, redesign o retire.

Questa roadmap mantiene il focus dove deve essere: prevention outcomes, non technology theatre.

Cosa dovrebbero chiedere i Boards

I boards non devono discutere model architecture in dettaglio.

Devono porre le giuste governance and value questions.

- Quali financial-crime risks stiamo cercando di detect more effectively con AI?

- Quali use cases sono in production, pilot o assessment?

- Quale business outcome ciascun use case dovrebbe migliorare?

- Abbiamo una baseline prima del deployment?

- Come misuriamo detection value, investigation value, risk value e control value?

- Quali data sources sono usate, e sono fit for purpose?

- Come sono gestiti privacy, confidentiality e data-access controls?

- Gli investigators possono comprendere e challenge model outputs?

- Come vengono catturati e analizzati gli overrides?

- Come monitoriamo drift e typology change?

- Quale evidence mostra che il modello migliora outcomes?

- Chi può decidere di scale, restrict, retrain o retire il modello?

Queste non sono technical questions.

Sono accountability questions.

Conclusione: l'AI dovrebbe rendere la Financial Crime Prevention più efficace, non solo più automatizzata

L'AI nella financial crime prevention non riguarda la sostituzione della financial-crime expertise.

Riguarda il rendere quella expertise più efficace.

I use cases più forti non saranno quelli che semplicemente automatizzano alert flows esistenti. Saranno quelli che migliorano risk understanding, detect hidden networks, prioritise investigation, support better evidence e rafforzano il feedback loop tra typologies, data, models e human judgement.

La direction of travel è chiara.

FATF supporta l'uso responsabile delle nuove tecnologie quando migliorano AML/CFT effectiveness. Wolfsberg ha framed responsible AI and machine learning principles per financial crime compliance. BIS Project Aurora ha mostrato il valore di data, technology e collaboration nell'AML innovation. MAS COSMIC mostra come regulated information sharing possa supportare financial crime prevention. AMLA offre all'Europa un institutional anchor con sede a Frankfurt per un AML/CFT environment più harmonised e data-driven.

La prossima fase non è AI adoption.

È AI effectiveness.

Questo significa measurable outcomes, investigator-centred design, explainable models, controlled data, strong governance e clear decision rights.

La financial crime prevention resterà una responsabilità human, legal e institutional.

L'AI può renderla più sharp.

Ma solo se è designed, measured e governed come parte dell'operating model.