Executive Summary

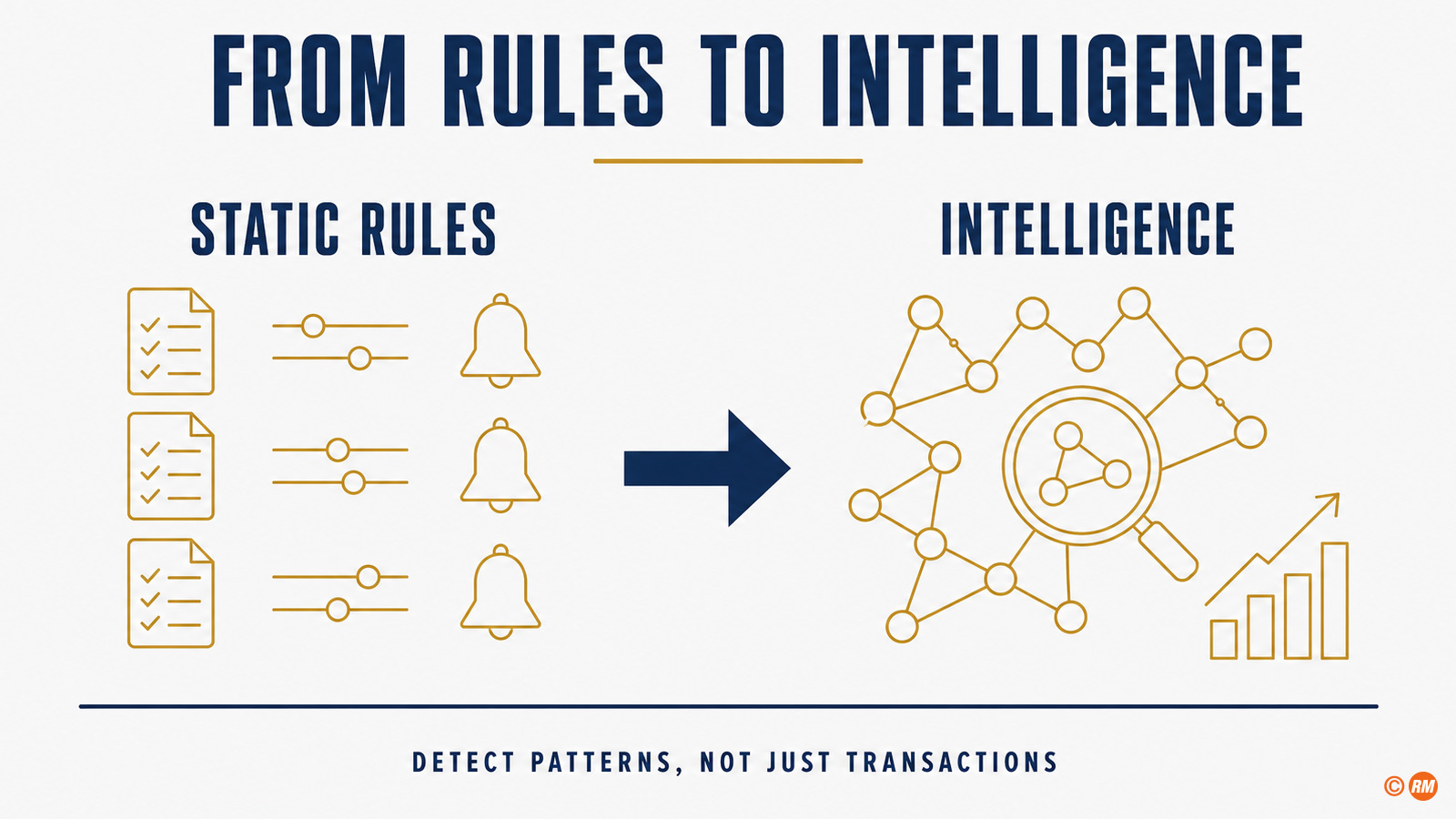

La prevención del crimen financiero se está moviendo desde una lógica de detección estática hacia una inteligencia adaptativa y basada en evidencia.

Ese cambio importa. Money laundering, terrorist financing, sanctions evasion, fraud, mule networks, cyber-enabled scams y trade-based financial crime no se comportan como transacciones aisladas. Se comportan como networks, sequences, relationships y behavioural patterns. La artificial intelligence puede ayudar a las instituciones financieras a detectar esos patterns antes, priorizar mejor el investigative effort y convertir señales fragmentadas en financial-crime intelligence más útil.

Pero AI en financial crime prevention no debería enmarcarse como sustituto de judgement, governance o accountability. Su valor depende de la calidad de los datos, el diseño del workflow, la claridad del use case, la explainability requerida por investigators y supervisors, y la capacidad de medir outcomes en lugar de activity.

AI en financial crime prevention se entiende mejor no como promesa de que la tecnología resolverá financial crime, sino como framework para mejorar effectiveness.

La dirección internacional es clara. FATF ha señalado que las nuevas tecnologías pueden mejorar la efficiency y effectiveness de la implementación AML/CFT, al tiempo que enfatiza que una adoption exitosa requiere las condiciones, policies y practices correctas. Wolfsberg Group ha publicado principles para el uso responsable de AI y machine learning en financial crime compliance. La UE ha creado AMLA, con sede en Frankfurt am Main, y AMLA supervisará directamente 40 high-risk financial institutions desde 2028. El Single Programming Document 2026–2028 de AMLA también apunta hacia un supervisory model más data-driven, incluida la preparación de una AML/CFT Central Database.

Por tanto, la pregunta estratégica no es si AI debería usarse en financial crime prevention. Ya se usa.

La mejor pregunta es:

¿Cómo debería AI ser governed, measured y embedded para mejorar financial crime prevention outcomes sin debilitar control?

Ese es el foco de este artículo.

Financial Crime Prevention es un problema de inteligencia

Financial crime prevention a menudo se discute como una compliance obligation. Eso es cierto, pero incompleto.

En su mejor versión, financial crime prevention es una intelligence discipline.

Conecta customer behaviour, transaction flows, counterparties, geographies, products, beneficial ownership, devices, documents, external information, sanctions lists, adverse media, typologies, law-enforcement signals e internal case history. El objetivo no es simplemente procesar alerts. El objetivo es identificar suspicious activity, proteger el financial system, apoyar lawful reporting y reducir la capacidad de criminal networks para explotar financial infrastructure.

Por eso AI es relevante.

AI puede ayudar a identificar relaciones difíciles de ver con static rules solamente. Puede apoyar entity resolution, anomaly detection, name matching, document classification, behavioural analytics, network analysis, case prioritisation e investigator support. También puede ayudar a las instituciones a pasar de volume-based monitoring hacia una detection más evidence-based.

El principio central sigue siendo el risk-based approach. El trabajo de FATF sobre nuevas tecnologías para AML/CFT enfatiza una implementación responsable y basada en riesgo, e identifica la tecnología como un medio para mejorar speed, quality y efficiency de las medidas contra money laundering y terrorist financing.

Esto crea una simple design rule:

AI en financial crime prevention debería comenzar con la typology, no con el modelo.

La pregunta no es: "¿Qué AI tool deberíamos desplegar?"

La pregunta es: "¿Qué financial-crime pattern intentamos detectar más eficazmente, y qué evidence mostraría que la detection ha mejorado?"

Dónde AI puede crear valor

AI puede crear valor en todo el financial crime prevention lifecycle.

El área más obvia es transaction monitoring. Machine learning puede apoyar anomaly detection, behavioural segmentation, alert prioritisation y dynamic scenario tuning. Puede ayudar a distinguir variación rutinaria de comportamiento verdaderamente inusual, especialmente cuando los patterns evolucionan con el tiempo.

Una segunda área es customer risk assessment. AI puede apoyar customer risk profiling combinando información estructurada y no estructurada, actualizando risk indicators de forma más dinámica e identificando relaciones entre customers, entities y transactional behaviour.

Una tercera área es sanctions and name screening. Name matching es un problema clásico de detección. AI y machine learning pueden ayudar a gestionar transliteration, spelling variation, aliases, fuzzy matching y contextual disambiguation. El objetivo no es simplemente reducir alerts. El objetivo es priorizar los alerts que importan preservando control sobre true matches.

Una cuarta área es KYC y onboarding. AI puede apoyar document classification, identity-verification workflows, extracción de información relevante, adverse-media review y quality checks.

Una quinta área es fraud and scam detection. Fraud patterns pueden moverse rápidamente, especialmente en canales digitales. AI puede apoyar behavioural analytics, device intelligence, transaction-pattern analysis, mule-account detection y real-time prioritisation.

Una sexta área es investigation support. Generative AI y natural-language processing pueden apoyar case summarisation, evidence organisation, narrative drafting, knowledge retrieval y typology matching. Esto no reemplaza a investigators. Es una forma de reducir low-value manual effort y mejorar quality y consistency de case preparation.

Una séptima área es network intelligence. Graph analytics y graph neural networks son particularmente relevantes porque financial crime a menudo implica relaciones: accounts, entities, counterparties, shared addresses, beneficial owners, payment chains, devices y transaction corridors. BIS Project Aurora exploró específicamente cómo data, technology y collaboration pueden ayudar a combatir money laundering entre institutions y borders, incluyendo artificial intelligence, machine learning, privacy-enhancing technologies y network analysis.

Estos use cases no deberían tratarse como technology experiments aislados. Forman parte de un operating model más amplio para financial crime prevention.

De Alerts a Outcomes

El cambio más importante no es de rules a AI.

El cambio más importante es de alerts a outcomes.

Un alert es activity. Un outcome es effectiveness.

Una financial-crime function puede generar alerts, revisar cases, cerrar false positives, presentar suspicious activity reports, refinar scenarios y actualizar rules. Estas actividades son necesarias. Pero el valor de AI debería medirse por si mejora quality, speed, consistency o usefulness de prevention and detection outcomes.

Una outcome lens útil incluye:

- better detection de relevant suspicious behaviour;

- earlier identification de network patterns;

- improved prioritisation de investigative effort;

- fewer low-value alerts;

- stronger case narratives;

- better evidence quality;

- faster time to decision;

- improved feedback desde investigations hacia monitoring logic;

- better adaptation a emerging typologies;

- more effective use de scarce expert capacity.

Aquí es exactamente donde AI value measurement y financial crime prevention se encuentran.

AI no debería medirse solo por model accuracy o alert reduction. Un modelo puede reducir alerts y aun así perder behaviour importante. Un modelo puede aumentar alerts y aun así mejorar detection si muestra higher-quality intelligence. Un modelo puede funcionar bien en testing y aun así ser débil en production si investigator workflow, data quality o feedback loops no están bien diseñados.

La measurement question es:

¿AI mejora el financial-crime outcome que importa a la institución?

Eso requiere una baseline, una value hypothesis, un measurement design y una decision rule.

El Effectiveness Principle

El trabajo de Wolfsberg Group sobre innovación en financial crime compliance es importante porque ayuda a enmarcar AI y machine learning a través de responsible use, governance y effectiveness. Sus AI and machine-learning principles proporcionan un marco de uso responsable para financial crime compliance, mientras que su trabajo más amplio sobre effectiveness apoya la idea de que financial-crime programmes deberían evaluarse por useful risk outcomes, no solo por mechanical control execution.

Esto importa para AI.

AI debería evaluarse mediante una effectiveness lens:

- ¿Qué ayuda a detectar?

- ¿Qué ayuda a priorizar?

- ¿Qué ayuda a explicar?

- ¿Qué ayuda a prevenir?

- ¿Qué ayuda a decidir a investigators?

- ¿Qué ayuda a aprender a la institución?

Esto evita dos extremos.

El primer extremo es technology enthusiasm: asumir que AI tiene valor porque es advanced.

El segundo extremo es control conservatism: asumir que los métodos más familiares siempre son más seguros.

El mejor enfoque es evidence-based effectiveness.

Si un AI-enabled transaction-monitoring model mejora detection quality, reduce low-value review effort, apoya explainable case prioritisation y puede ser validated, monitored y challenged, entonces tiene un serious value case. Si no puede ser explained, monitored, governed o conectado con better outcomes, el modelo no debería escalar.

Eso no es un technology judgement.

Es un governance judgement.

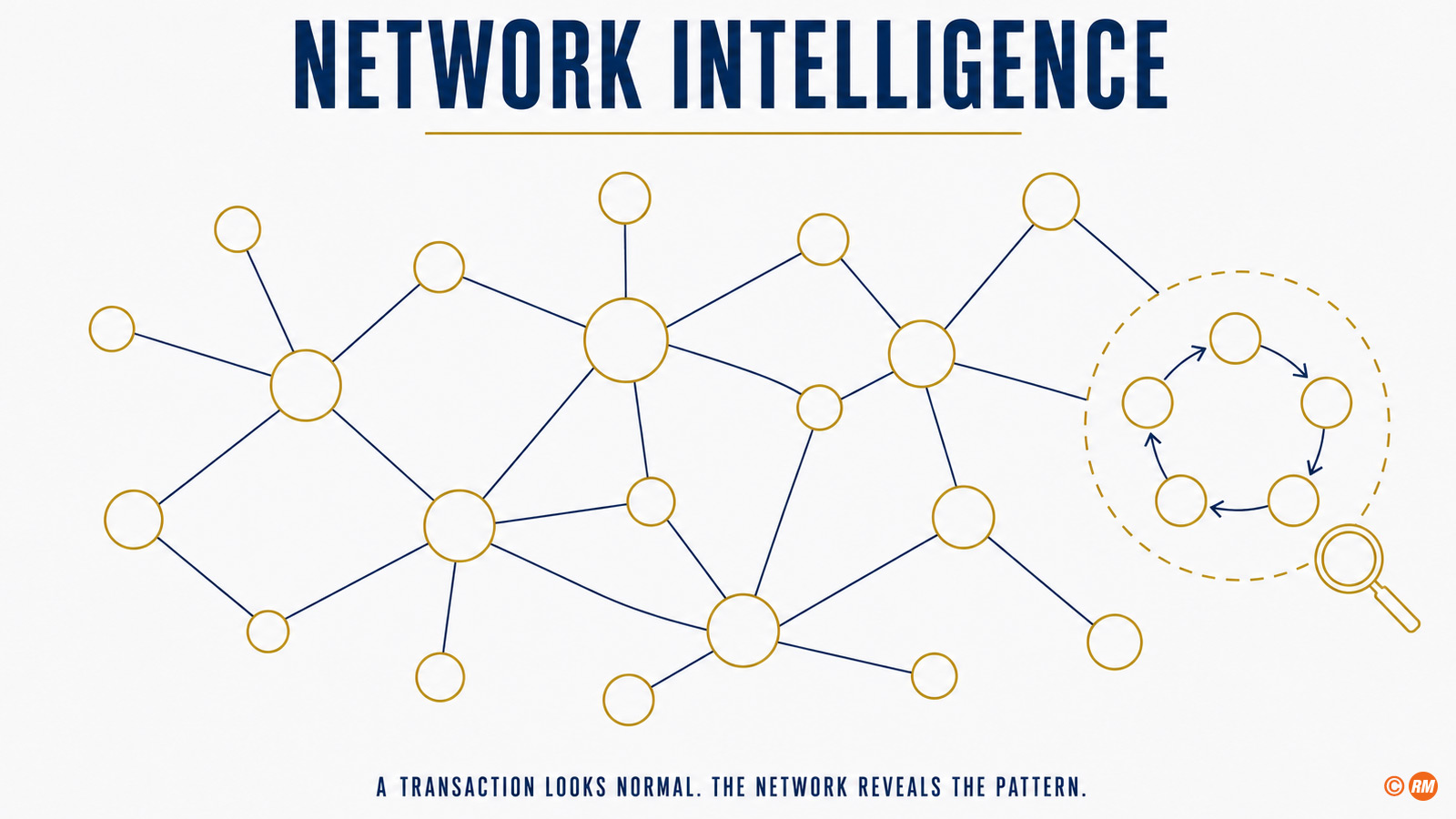

Por qué Graph Analytics importa

Financial crime es relacional.

Una sola transacción puede parecer ordinaria. Una secuencia puede parecer inusual. Un network puede revelar el pattern.

Por eso graph analytics es central para el futuro de AI-enabled financial crime prevention.

El monitoring tradicional a menudo evalúa customers o transactions mediante predefined scenarios. Eso sigue siendo útil. Pero laundering patterns pueden involucrar multiple accounts, multiple entities, cross-border flows, circular movement, layering, shared identifiers, common counterparties e indirect relationships. Graph methods están diseñados para representar esas relaciones.

Un graph puede conectar accounts, customers, beneficial owners, devices, addresses, phone numbers, merchants, payment references, counterparties y transaction flows. Graph analytics puede entonces apoyar community detection, centrality analysis, link prediction, path analysis y network-risk scoring.

Esto no vuelve obsoletas las rules.

Hace la detection más contextual.

Project Aurora es importante porque demuestra el interés supervisory y public-policy en collaborative, network-based detection. BIS afirma que la Phase 1 de Project Aurora exploró nuevas formas de combatir money laundering mediante artificial intelligence, machine learning, privacy-enhancing technologies y network analysis, usando simulated collaborative analytics across institutions and borders mientras protegía sensitive information.

La lección práctica para los bancos es clara:

Si la typology es network-based, la detection logic debería ser capaz de ver networks.

Esto es particularmente relevante para mule networks, trade-based financial crime, sanctions evasion, scam proceeds, crypto-to-fiat flows, complex beneficial ownership y coordinated account activity.

El Data Challenge

AI en financial crime prevention es tan fuerte como la data foundation que la sostiene.

Esa foundation incluye customer data, account data, transaction data, product data, KYC data, beneficial ownership data, device data, external data, sanctions data, adverse-media data, case history, investigation outcomes y typology intelligence.

El desafío no es solo data volume. Es data meaning.

Financial-crime data suele estar incomplete, delayed, fragmented o difficult to label. Ground truth es especialmente difícil porque no toda suspicious activity se detecta, no toda actividad reportada se confirma como criminal, y las typologies evolucionan con el tiempo.

La investigación académica AML apunta repetidamente a data limitations. Jensen e Iosifidis analizan el uso de statistics y machine learning para money-laundering detection y discuten data y terminology challenges en suspicious behaviour flagging. La investigación sobre synthetic data, incluido el trabajo de IBM sobre realistic synthetic financial transactions for AML models, responde al mismo problema: real financial transaction data es altamente sensible y difícil de usar para open benchmarking.

Esto crea una design rule práctica:

Antes de construir advanced AI, define la data evidence chain.

Un financial-crime AI model debería tener respuesta clara a las siguientes preguntas:

- ¿Qué data sources se usan?

- ¿Quién las posee?

- ¿Cuál es la data lineage?

- ¿Qué fields son critical?

- ¿Cuál es el quality threshold?

- ¿Qué labels se usan?

- ¿Cómo se retroalimentan investigation outcomes?

- ¿Cómo se monitorea concept drift?

- ¿Qué datos no pueden usarse?

- ¿Cómo se protegen privacy y confidentiality?

Esto no es un detalle administrativo. Es la base de trustworthy AI-enabled financial crime prevention.

Collaborative Analytics y Privacy-Enhancing Technologies

Financial crime a menudo cruza límites institucionales.

Eso crea un desafío estructural. Cada institución puede ver solo una parte del pattern. Criminal networks pueden explotar esa fragmentación distribuyendo activity entre institutions, products, geographies y channels.

El stocktake de FATF sobre data pooling, collaborative analytics y data protection aborda este asunto directamente. Examina tecnologías que pueden facilitar advanced AML/CFT analytics dentro de regulated entities y habilitar collaborative analytics entre financial institutions respetando data privacy y data protection frameworks.

Aquí es donde privacy-enhancing technologies se vuelven estratégicamente relevantes.

Enfoques como federated learning, secure multi-party computation, differential privacy y synthetic data pueden ayudar a las instituciones a colaborar analíticamente sin simplemente agrupar raw sensitive data. Estos métodos no son simples y no eliminan obligaciones legales, de governance o de data-quality. Pero amplían el design space.

La plataforma MAS COSMIC es un ejemplo práctico de regulated information sharing. MAS describe COSMIC como una plataforma que permite a financial institutions compartir de forma segura información sobre customers que exhiben múltiples red flags que pueden indicar potential financial crime.

La lección no es que cada jurisdiction usará el mismo modelo.

La lección es que financial crime prevention se está volviendo más collaborative, más data-driven y más dependiente de controlled information sharing.

AI será más efectiva cuando esté diseñada para esa realidad.

Explainability no es opcional

Financial crime prevention requiere explainability.

Investigators necesitan entender por qué un case es prioritised. Compliance leaders necesitan entender por qué un modelo es trusted. Risk functions necesitan challenge assumptions. Internal audit necesita evidence. Supervisors necesitan confianza en que la institución comprende el modelo y sus limitations.

Explainability no significa que todo complex model deba reducirse a una simple rule. Significa que la explicación debe ser apropiada para la decision, el user y el risk.

Para un sanctions-screening model, la explicación puede necesitar mostrar matching logic, name variation, transliteration factors y contextual features.

Para un transaction-monitoring model, la explicación puede necesitar mostrar behavioural deviation, peer-group comparison, relevant risk indicators y transaction paths.

Para un graph model, la explicación puede necesitar mostrar network relationships, shared attributes, central nodes, paths y features que activaron prioritisation.

Para un generative-AI investigator assistant, la explicación puede necesitar mostrar source references, evidence provenance, confidence boundaries y una clara separación entre extracted facts y generated narrative.

Métodos como SHAP y LIME son importantes porque proporcionan enfoques estructurados para interpretar model predictions. Pero las herramientas solas no bastan. Explainability debe estar embedded en el workflow.

Un estándar útil es este:

El modelo debe ser explainable enough para la persona que debe actuar sobre él.

Un investigator necesita actionable reasoning.

Un model validator necesita technical evidence.

Un board necesita outcome and control evidence.

Un supervisor necesita assurance de que la institución puede evidenciar control.

Estos son diferentes explanation levels. Un AI governance framework maduro debería distinguirlos.

Human Oversight e Investigator-Centred Design

AI debería apoyar a investigators, no bypass them.

Financial-crime decisions suelen requerir context, judgement y legal sensitivity. Un modelo puede prioritise, suggest, summarise o detect. Pero el human operating model debe permanecer claro.

Human oversight no debería significar que un humano rubber-stamps un AI output. Debería significar que investigators pueden understand, challenge, accept, override o escalate model outputs.

Eso requiere investigator-centred design.

Un AI-enabled financial-crime workflow debería definir:

- qué produce el modelo;

- qué ve el investigator;

- qué explanation se proporciona;

- cuándo el investigator debe review;

- cuándo se requiere escalation;

- cómo se capturan overrides;

- cómo feedback mejora el modelo;

- cómo quality assurance sample decisions;

- cómo se analizan errors;

- cómo se detecta model drift.

Aquí es donde AI value se vuelve operational.

Si investigators no confían en el output, el modelo no creará value. Si investigators confían demasiado, el modelo puede crear automation bias. Si feedback no se captura, el sistema no aprenderá. Si overrides no se analizan, management no entenderá si el modelo mejora o se degrada.

Human oversight por tanto no es una checkbox.

Es parte del detection system.

Medir AI Value en Financial Crime Prevention

AI value en financial crime prevention debe medirse cuidadosamente.

El objetivo no es demostrar que AI es impresionante. El objetivo es demostrar que AI mejora outcomes.

Un practical value framework debería incluir cinco categorías.

Detection Value

¿El modelo detecta relevant suspicious behaviour más efectivamente?

Métricas posibles incluyen precision, recall, true-positive rate, false-negative analysis, typology coverage, network discovery y detection de previously unknown patterns.

Investigation Value

¿El modelo mejora investigator productivity y decision quality?

Métricas posibles incluyen case preparation time, time to decision, number of cases reviewed per analyst, quality-assurance scores, narrative quality, evidence completeness y escalation relevance.

Risk Value

¿El modelo mejora la capacidad de la institución para gestionar financial-crime risk?

Métricas posibles incluyen improved customer risk segmentation, faster identification of high-risk networks, better typology intelligence, improved control effectiveness y stronger feedback desde investigations hacia monitoring logic.

Control Value

¿El modelo permanece governed, explainable, monitored y auditable?

Métricas posibles incluyen validation status, model-drift indicators, override rates, exception trends, data-quality metrics, audit findings, monitoring breaches y control evidence completeness.

Strategic Value

¿El modelo mejora la long-term capability de la institución?

Métricas posibles incluyen reusable data assets, reusable feature libraries, investigator knowledge bases, scalable model infrastructure, improved typology management y better collaboration across business, technology and control functions.

Este value model es la versión financial-crime-specific del AI business value framework más amplio.

False-positive reduction puede ser una value metric. Pero no debería ser la única. Un lower false-positive rate solo es útil si detection quality se preserva o mejora. La mejor medida es risk-adjusted effectiveness: fewer low-value alerts, stronger detection quality, better prioritisation y better evidence.

El Governance Model

AI en financial crime prevention necesita un clear governance model.

Ese modelo debería conectar financial-crime expertise, technology, data governance, model risk management, legal, privacy, cybersecurity, operations, internal audit y senior management.

Un practical governance model tiene siete componentes.

1. Use-Case Definition

La institución debería definir el financial-crime objective antes de seleccionar el modelo.

El use case debería especificar typology, process, user, data, decision role, expected value y control requirements.

2. Data Governance

La institución debería definir data sources, data lineage, quality thresholds, permissible use, retention logic, access controls y feedback loops.

3. Model Development and Validation

El modelo debería desarrollarse, testearse y validarse contra el defined use case. Validation debería incluir performance, stability, robustness, bias considerations, explainability, data quality y operational fit.

4. Human Oversight

El workflow debería definir cómo investigators usan el modelo, cuándo pueden override, cómo se captura feedback y cómo se realiza quality assurance.

5. Monitoring and Drift Management

La institución debería monitorizar model performance, data drift, typology drift, alert quality, override behaviour e investigation outcomes.

6. Evidence and Auditability

El modelo debería producir evidence que pueda revisarse. Case files deberían mostrar por qué un case fue prioritised, qué datos se usaron, qué indicó el modelo, qué decidió el investigator y qué ocurrió después.

7. Decision Rights

Un governance forum debería decidir si scale, adjust, retrain, restrict o retire el modelo.

Así AI se convierte en controlled execution.

La roadmap de la siguiente sección operationalises este governance model.

La dimensión europea y Frankfurt

El contexto europeo hace que este tema sea particularmente relevante.

El EU AML package crea un AML/CFT framework más armonizado, incluyendo AML Regulation, AMLD6 y AMLA Regulation. La AML Regulation aplica desde el 10 de julio de 2027, con excepciones específicas para football clubs y agents desde el 10 de julio de 2029. AMLA se establece mediante Regulation (EU) 2024/1620, tiene su sede en Frankfurt am Main y supervisará directamente 40 high-risk financial institutions desde 2028.

Esto importa para AI en financial crime prevention.

Un AML/CFT framework de la UE más armonizado crea una base más sólida para common supervisory expectations, common methodologies y un uso más consistente de data. El Single Programming Document 2026–2028 de AMLA establece que en 2026 AMLA preparará el rollout de la AML/CFT Central Database y finalizará los draft RTS relacionados, mientras que la base de datos debería estar fully operational en 2027.

Ese es un constructive technology signal.

Para instituciones en la UE — y particularmente en Frankfurt, donde AMLA se está construyendo — la consecuencia práctica es readiness: se aproxima un financial-crime prevention environment más data-driven, y las instituciones que preparen temprano su evidence base lo encontrarán desde una posición de fortaleza.

Eso significa preparar no solo modelos, sino también evidence.

Evidence de que el modelo está aligned to risk.

Evidence de que los datos son fit for purpose.

Evidence de que investigators entienden el output.

Evidence de que outcomes se miden.

Evidence de que governance puede challenge el modelo.

El AI Act y la distinción Fraud Detection

El EU AI Act añade otra nuance importante.

Annex III clasifica como high-risk los AI systems usados para evaluar la creditworthiness de personas naturales o establecer su credit score, pero incluye una excepción para AI systems usados con el propósito de detecting financial fraud.

Esa distinción importa.

Muestra que purpose importa.

Un AI system usado para evaluar creditworthiness no es lo mismo que un AI system usado para detectar financial fraud, aunque ambos puedan analizar financial behaviour. La regulatory classification depende del intended purpose y del decision context.

Para financial crime prevention, esto refuerza un governance principle más amplio:

Classify the system by use case, not by technology label.

Un graph model, anomaly model o generative-AI assistant puede tener diferentes governance implications dependiendo de si apoya fraud detection, AML monitoring, sanctions screening, customer onboarding, credit decisioning, investigation support o reporting.

Por eso AI inventories deberían capturar purpose, decision role, data, users, impact, regulatory classification y oversight design.

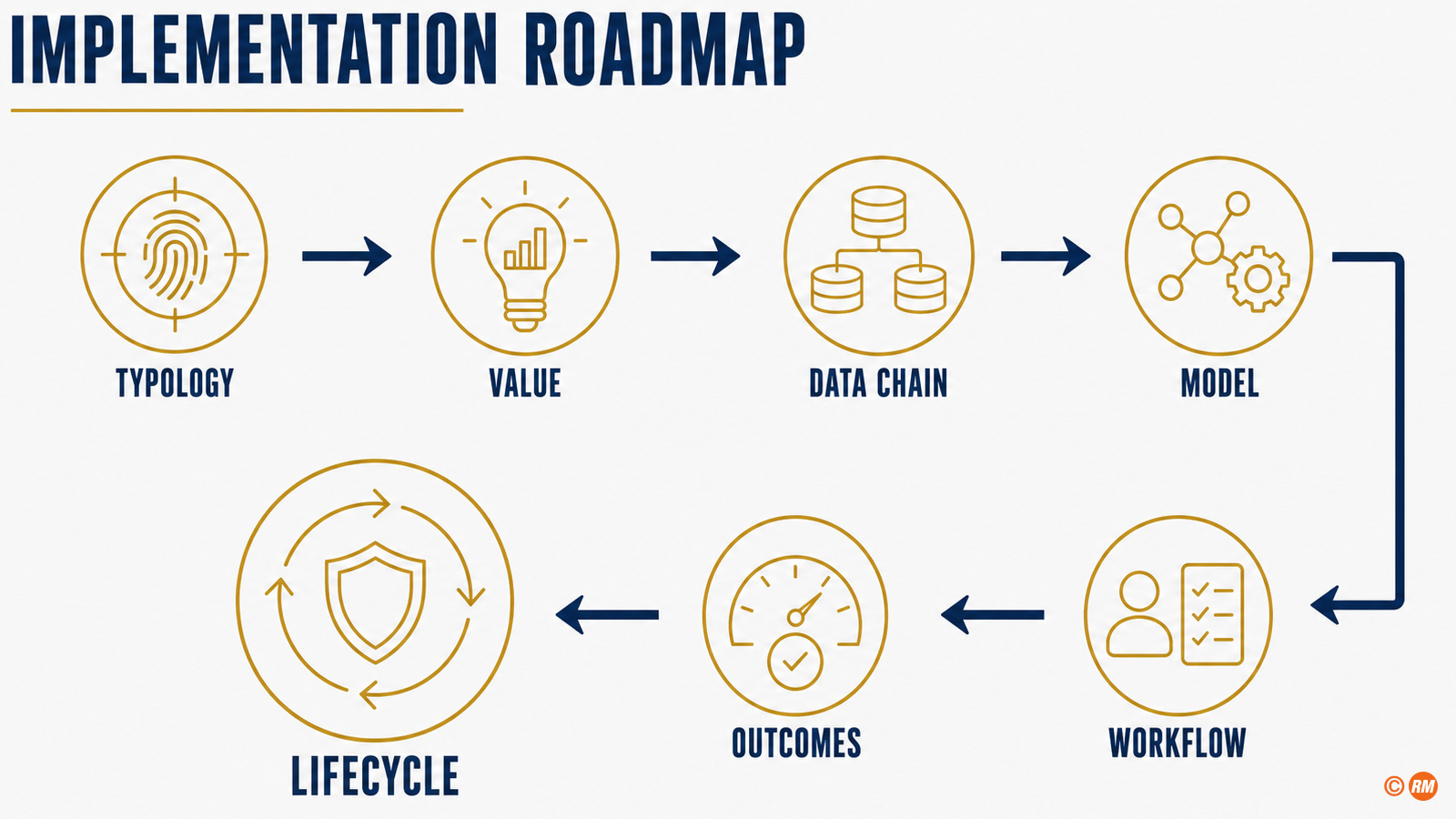

Implementation Roadmap

Una roadmap práctica para AI en financial crime prevention debería seguir siete pasos.

Step One: Start with the Typology

Definir el financial-crime pattern que la institución quiere detect o prevent.

Ejemplos incluyen mule activity, sanctions evasion, trade-based financial crime, scam proceeds, unusual correspondent flows, rapid movement of funds, beneficial-ownership complexity o high-risk customer behaviour.

Step Two: Define the Value Hypothesis

Definir qué debería mejorar.

Ejemplos: better detection, faster triage, fewer low-value alerts, improved case quality, better typology coverage, stronger network intelligence o faster investigator decision-making.

Step Three: Build the Data Evidence Chain

Definir data sources, lineage, quality, labels, access rights, retention, privacy controls y feedback loops.

Step Four: Select the Model Type

Elegir el model type según el problema.

Rules pueden seguir siendo apropiadas para clear thresholds. Machine learning puede apoyar anomaly detection. Graph analytics puede apoyar network typologies. NLP puede apoyar adverse media o case summarisation. Generative AI puede apoyar investigator assistance. El modelo debería seguir al use case.

Step Five: Design the Human Workflow

Definir cómo investigators reciben, interpretan, challenge y documentan AI outputs.

Step Six: Measure Outcomes

Medir detection quality, investigation quality, control quality y strategic capability.

Step Seven: Govern the Lifecycle

Monitorear performance, drift, overrides, errors, typology changes, model updates y business outcomes. Decidir cuándo scale, retrain, redesign o retire.

Esta roadmap mantiene el foco donde debe estar: prevention outcomes, no technology theatre.

Qué deberían preguntar los Boards

Los boards no necesitan discutir model architecture en detalle.

Necesitan hacer las preguntas correctas de governance y value.

- ¿Qué financial-crime risks intentamos detectar más efectivamente con AI?

- ¿Qué use cases están en production, pilot o assessment?

- ¿Qué business outcome se espera que mejore cada use case?

- ¿Tenemos una baseline antes del deployment?

- ¿Cómo medimos detection value, investigation value, risk value y control value?

- ¿Qué data sources se usan, y son fit for purpose?

- ¿Cómo se gestionan privacy, confidentiality y data-access controls?

- ¿Pueden investigators entender y challenge model outputs?

- ¿Cómo se capturan y analizan overrides?

- ¿Cómo monitoreamos drift y typology change?

- ¿Qué evidence muestra que el modelo mejora outcomes?

- ¿Quién puede decidir scale, restrict, retrain o retire el modelo?

Estas no son technical questions.

Son accountability questions.

Conclusión: AI debería hacer Financial Crime Prevention más efectiva, no solo más automatizada

AI en financial crime prevention no se trata de reemplazar financial-crime expertise.

Se trata de hacer esa expertise más efectiva.

Los use cases más fuertes no serán los que simplemente automaticen existing alert flows. Serán los que mejoren risk understanding, detect hidden networks, prioritise investigation, support better evidence y fortalezcan el feedback loop entre typologies, data, models y human judgement.

La dirección es clara.

FATF apoya el uso responsable de nuevas tecnologías cuando mejoran AML/CFT effectiveness. Wolfsberg ha framed responsible AI and machine learning principles para financial crime compliance. BIS Project Aurora ha mostrado el valor de data, technology y collaboration en AML innovation. MAS COSMIC muestra cómo regulated information sharing puede apoyar financial crime prevention. AMLA da a Europa un institutional anchor basado en Frankfurt para un AML/CFT environment más harmonised y data-driven.

La siguiente etapa no es AI adoption.

Es AI effectiveness.

Eso significa measurable outcomes, investigator-centred design, explainable models, controlled data, strong governance y clear decision rights.

Financial crime prevention seguirá siendo una responsabilidad humana, legal e institucional.

AI puede hacerla más precisa.

Pero solo si se diseña, mide y gobierna como parte del operating model.