Executive Summary

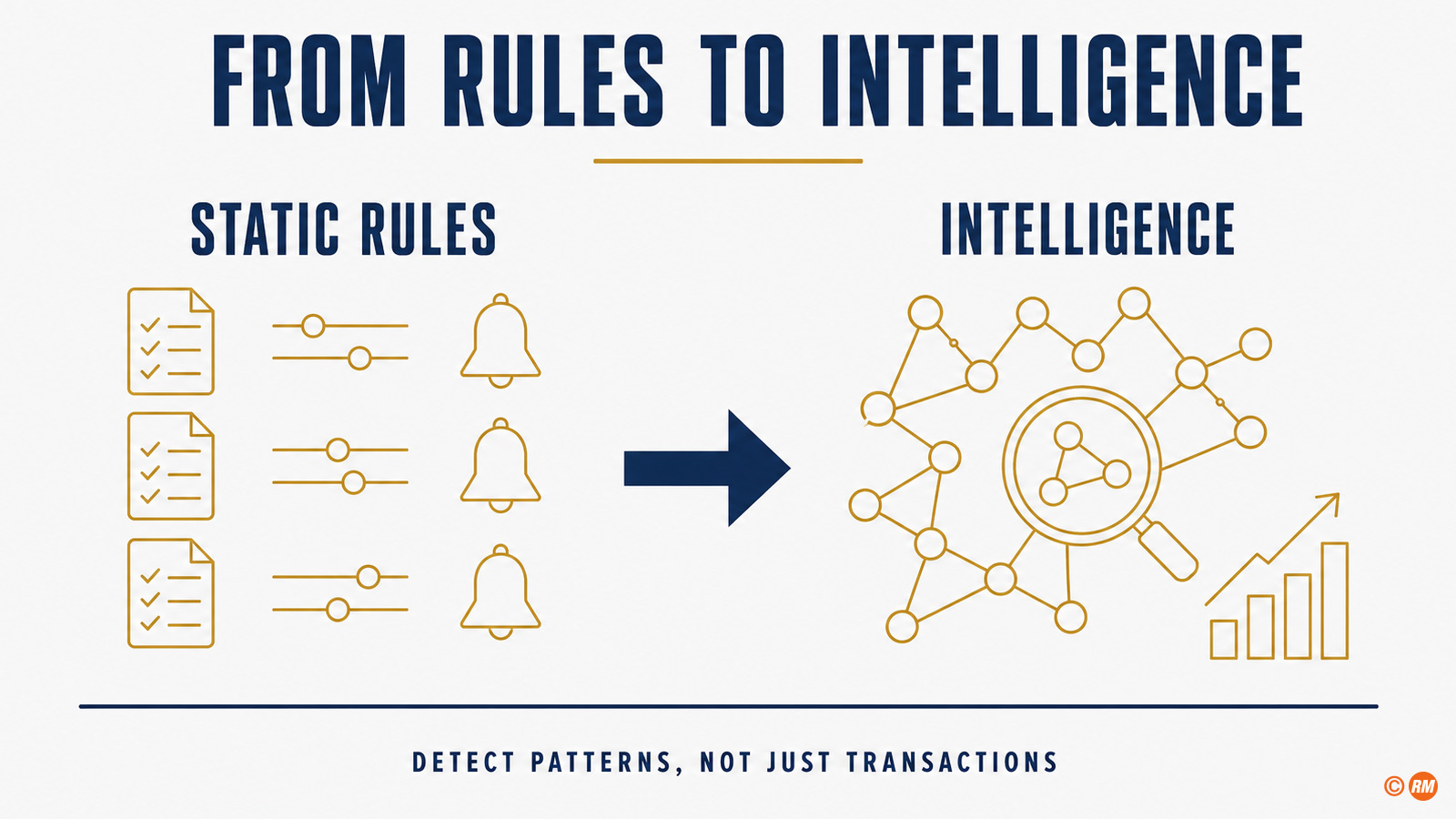

Financial Crime Prevention bewegt sich von statischer Detection Logic hin zu adaptiver, evidenzbasierter Intelligence.

Dieser Wandel ist wichtig. Geldwäsche, Terrorismusfinanzierung, Sanktionsumgehung, Betrug, Mule Networks, cyber-enabled scams und trade-based financial crime verhalten sich nicht wie isolierte Transaktionen. Sie verhalten sich wie Netzwerke, Sequenzen, Beziehungen und Verhaltensmuster. Artificial Intelligence kann Finanzinstituten helfen, solche Muster früher zu erkennen, investigative Kapazität besser zu priorisieren und fragmentierte Signale in nützlichere Financial-Crime Intelligence zu übersetzen.

AI in Financial Crime Prevention sollte aber nicht als Ersatz für Judgement, Governance oder Accountability verstanden werden. Ihr Wert hängt von der Qualität der Daten, dem Design des Workflows, der Klarheit des Use Case, der für Investigators und Supervisors erforderlichen Explainability und der Fähigkeit ab, Outcomes statt Activity zu messen.

AI in Financial Crime Prevention sollte nicht als Versprechen diskutiert werden, dass Technologie Financial Crime löst, sondern als Framework zur Verbesserung von Effectiveness.

Die internationale Richtung ist klar. FATF hat festgestellt, dass neue Technologien die Effizienz und Wirksamkeit der AML/CFT-Umsetzung verbessern können, betont aber zugleich, dass erfolgreiche Adoption die richtigen Bedingungen, Policies und Practices benötigt. Die Wolfsberg Group hat Principles für den verantwortungsvollen Einsatz von AI und Machine Learning in Financial Crime Compliance veröffentlicht. Die EU hat AMLA mit Sitz in Frankfurt am Main geschaffen, und AMLA wird ab 2028 40 High-Risk Financial Institutions direkt beaufsichtigen. AMLAs Single Programming Document 2026–2028 weist außerdem auf ein stärker datengetriebenes Supervisory Model hin, einschließlich der Vorbereitung einer AML/CFT Central Database.

Die strategische Frage lautet daher nicht, ob AI in Financial Crime Prevention eingesetzt werden sollte. Sie wird bereits eingesetzt.

Die bessere Frage lautet:

Wie sollte AI governed, measured und embedded werden, damit sie Financial-Crime-Prevention-Outcomes verbessert, ohne Control zu schwächen?

Darum geht es in diesem Artikel.

Financial Crime Prevention ist ein Intelligence Problem

Financial Crime Prevention wird oft als Compliance Obligation diskutiert. Das ist richtig, aber unvollständig.

Im besten Fall ist Financial Crime Prevention eine Intelligence Discipline.

Sie verbindet Customer Behaviour, Transaction Flows, Counterparties, Geographies, Products, Beneficial Ownership, Devices, Documents, External Information, Sanctions Lists, Adverse Media, Typologies, Law-Enforcement Signals und Internal Case History. Das Ziel besteht nicht nur darin, Alerts zu verarbeiten. Das Ziel besteht darin, suspicious activity zu identifizieren, das Finanzsystem zu schützen, lawful reporting zu unterstützen und die Fähigkeit krimineller Netzwerke zu reduzieren, finanzielle Infrastruktur auszunutzen.

Deshalb ist AI relevant.

AI kann helfen, Beziehungen zu erkennen, die durch statische Regeln allein schwer sichtbar sind. Sie kann Entity Resolution, Anomaly Detection, Name Matching, Document Classification, Behavioural Analytics, Network Analysis, Case Prioritisation und Investigator Support unterstützen. Sie kann Institutionen außerdem helfen, sich von volume-based monitoring zu evidenzbasierterer Detection zu bewegen.

Das Kernprinzip bleibt der Risk-Based Approach. FATFs Arbeit zu New Technologies for AML/CFT betont verantwortungsvolle, risikobasierte Umsetzung und sieht Technologie als Möglichkeit, Speed, Quality und Efficiency von Maßnahmen gegen Geldwäsche und Terrorismusfinanzierung zu verbessern.

Daraus entsteht eine einfache Designregel:

AI in Financial Crime Prevention sollte mit der Typology beginnen, nicht mit dem Modell.

Die Frage lautet nicht: „Welches AI Tool sollen wir einsetzen?"

Die Frage lautet: „Welches Financial-Crime Pattern wollen wir wirksamer erkennen, und welche Evidenz würde zeigen, dass sich Detection verbessert hat?"

Wo AI Wert schaffen kann

AI kann entlang des gesamten Financial-Crime-Prevention-Lifecycle Wert schaffen.

Der offensichtlichste Bereich ist Transaction Monitoring. Machine Learning kann Anomaly Detection, Behavioural Segmentation, Alert Prioritisation und Dynamic Scenario Tuning unterstützen. Es kann helfen, normale Variation von tatsächlich ungewöhnlichem Verhalten zu unterscheiden, insbesondere wenn sich Muster über Zeit verändern.

Ein zweiter Bereich ist Customer Risk Assessment. AI kann Customer Risk Profiling unterstützen, indem strukturierte und unstrukturierte Informationen kombiniert, Risk Indicators dynamischer aktualisiert und Beziehungen zwischen Customers, Entities und Transactional Behaviour identifiziert werden.

Ein dritter Bereich ist Sanctions and Name Screening. Name Matching ist ein klassisches Detection Problem. AI und Machine Learning können helfen, Transliteration, Spelling Variation, Aliases, Fuzzy Matching und Contextual Disambiguation zu steuern. Das Ziel besteht nicht einfach darin, Alerts zu reduzieren. Das Ziel besteht darin, die relevanten Alerts zu priorisieren und gleichzeitig Control über True Matches zu erhalten.

Ein vierter Bereich ist KYC und Onboarding. AI kann Document Classification, Identity-Verification Workflows, Extraction relevanter Informationen, Adverse-Media Review und Quality Checks unterstützen.

Ein fünfter Bereich ist Fraud and Scam Detection. Fraud Patterns können sich schnell verändern, insbesondere in digitalen Kanälen. AI kann Behavioural Analytics, Device Intelligence, Transaction-Pattern Analysis, Mule-Account Detection und Real-Time Prioritisation unterstützen.

Ein sechster Bereich ist Investigation Support. Generative AI und Natural-Language Processing können Case Summarisation, Evidence Organisation, Narrative Drafting, Knowledge Retrieval und Typology Matching unterstützen. Das ist kein Ersatz für Investigators. Es ist ein Weg, Low-Value Manual Effort zu reduzieren und Quality sowie Consistency der Case Preparation zu verbessern.

Ein siebter Bereich ist Network Intelligence. Graph Analytics und Graph Neural Networks sind besonders relevant, weil Financial Crime häufig aus Beziehungen besteht: Accounts, Entities, Counterparties, Shared Addresses, Beneficial Owners, Payment Chains, Devices und Transaction Corridors. BIS Project Aurora untersuchte ausdrücklich, wie Data, Technology und Collaboration helfen können, Money Laundering über Institutionen und Grenzen hinweg zu bekämpfen, einschließlich Artificial Intelligence, Machine Learning, Privacy-Enhancing Technologies und Network Analysis.

Diese Use Cases sollten nicht als isolierte Technology Experiments behandelt werden. Sie sind Teil eines breiteren Operating Model für Financial Crime Prevention.

Von Alerts zu Outcomes

Der wichtigste Wandel ist nicht von Rules zu AI.

Der wichtigste Wandel ist von Alerts zu Outcomes.

Ein Alert ist Activity. Ein Outcome ist Effectiveness.

Eine Financial-Crime Function kann Alerts generieren, Cases prüfen, False Positives schließen, Suspicious Activity Reports einreichen, Szenarien verfeinern und Regeln aktualisieren. Diese Aktivitäten sind notwendig. Aber der Wert von AI sollte daran gemessen werden, ob sie Quality, Speed, Consistency oder Usefulness von Prevention- und Detection-Outcomes verbessert.

Eine nützliche Outcome Lens umfasst:

- bessere Detection relevanten suspicious behaviour;

- frühere Identifikation von Network Patterns;

- verbesserte Prioritisation von Investigative Effort;

- weniger Low-Value Alerts;

- stärkere Case Narratives;

- bessere Evidence Quality;

- schnellere Time to Decision;

- verbessertes Feedback von Investigations in Monitoring Logic;

- bessere Anpassung an Emerging Typologies;

- effektivere Nutzung knapper Expert Capacity.

Genau hier treffen AI Value Measurement und Financial Crime Prevention zusammen.

AI sollte nicht nur anhand von Model Accuracy oder Alert Reduction gemessen werden. Ein Modell kann Alerts reduzieren und trotzdem wichtiges Verhalten verpassen. Ein Modell kann Alerts erhöhen und dennoch Detection verbessern, wenn es hochwertigere Intelligence sichtbar macht. Ein Modell kann im Testing gut performen und in Production schwach sein, wenn Investigator Workflow, Data Quality oder Feedback Loops nicht richtig designt sind.

Die Messfrage lautet:

Verbessert AI das Financial-Crime Outcome, das der Institution wichtig ist?

Das erfordert eine Baseline, eine Value Hypothesis, ein Measurement Design und eine Decision Rule.

Das Effectiveness Principle

Die Arbeit der Wolfsberg Group zu Innovation in Financial Crime Compliance ist wichtig, weil sie AI und Machine Learning über Responsible Use, Governance und Effectiveness rahmt. Ihre AI- und Machine-Learning-Principles geben Financial Crime Compliance einen verantwortungsvollen Nutzungsrahmen, während ihre breitere Effectiveness-Arbeit die Idee unterstützt, dass Financial-Crime Programmes anhand nützlicher Risk Outcomes beurteilt werden sollten, nicht nur anhand mechanischer Control Execution.

Das ist für AI entscheidend.

AI sollte durch eine Effectiveness Lens bewertet werden:

- Was hilft sie zu erkennen?

- Was hilft sie zu priorisieren?

- Was hilft sie zu erklären?

- Was hilft sie zu verhindern?

- Was hilft sie Investigators zu entscheiden?

- Was hilft sie der Institution zu lernen?

Das vermeidet zwei Extreme.

Das erste Extrem ist Technology Enthusiasm: die Annahme, dass AI wertvoll ist, weil sie advanced ist.

Das zweite Extrem ist Control Conservatism: die Annahme, dass vertrautere Methoden immer sicherer sind.

Der bessere Ansatz ist evidence-based effectiveness.

Wenn ein AI-enabled Transaction-Monitoring Model Detection Quality verbessert, Low-Value Review Effort reduziert, explainable Case Prioritisation unterstützt und validiert, überwacht und challenged werden kann, dann hat es einen ernsthaften Value Case. Wenn es nicht erklärt, überwacht, governed oder mit besseren Outcomes verbunden werden kann, sollte das Modell nicht skalieren.

Das ist kein Technology Judgement.

Es ist ein Governance Judgement.

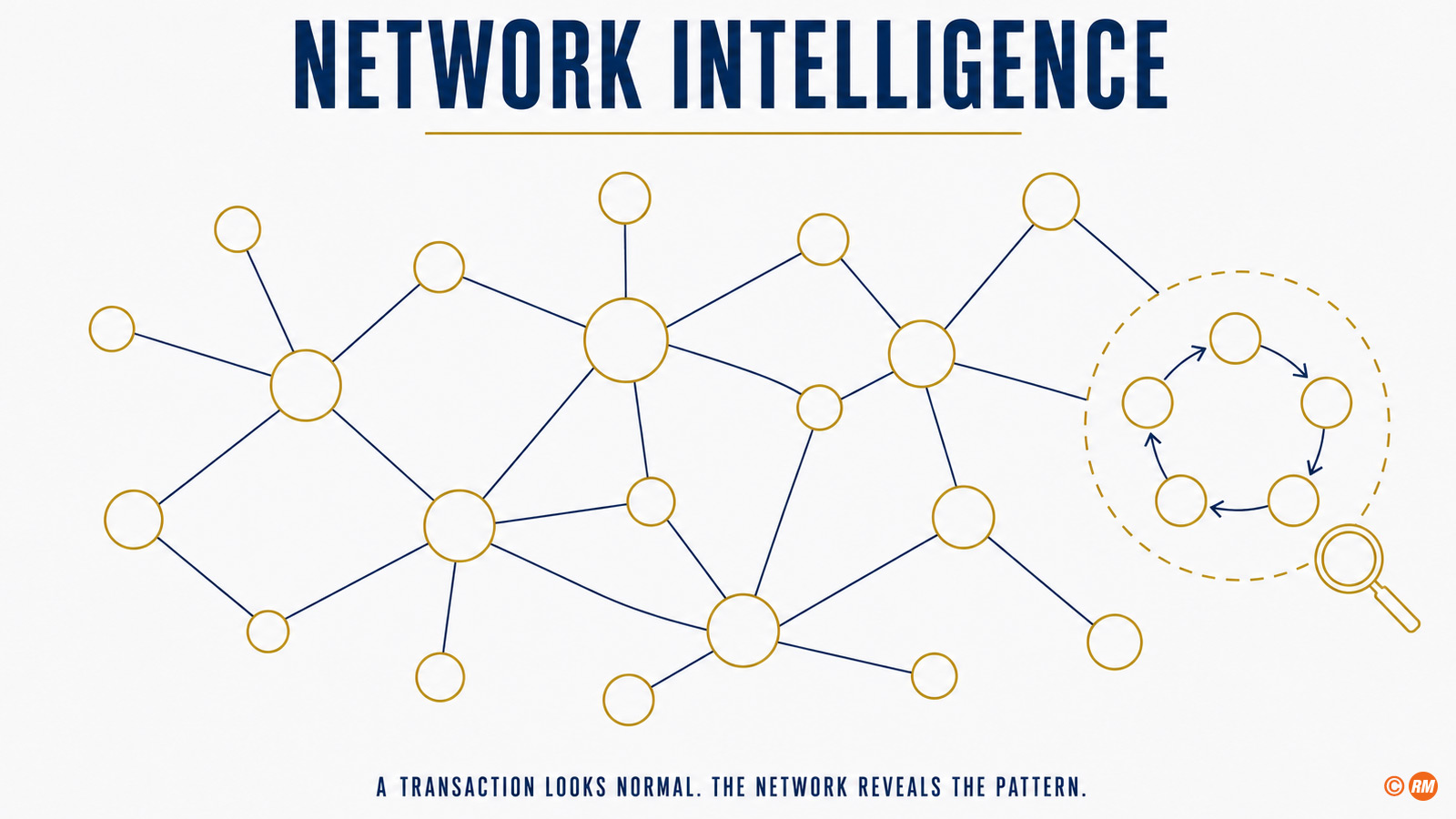

Warum Graph Analytics wichtig ist

Financial Crime ist relational.

Eine einzelne Transaktion kann gewöhnlich aussehen. Eine Sequenz kann ungewöhnlich aussehen. Ein Netzwerk kann das Muster sichtbar machen.

Deshalb ist Graph Analytics zentral für die Zukunft AI-enabled Financial Crime Prevention.

Traditionelles Monitoring bewertet Customers oder Transactions häufig über vordefinierte Szenarien. Das bleibt nützlich. Aber Laundering Patterns können mehrere Accounts, mehrere Entities, Cross-Border Flows, Circular Movement, Layering, Shared Identifiers, Common Counterparties und indirekte Beziehungen umfassen. Graph Methods sind dafür designt, diese Beziehungen darzustellen.

Ein Graph kann Accounts, Customers, Beneficial Owners, Devices, Addresses, Phone Numbers, Merchants, Payment References, Counterparties und Transaction Flows verbinden. Graph Analytics kann dann Community Detection, Centrality Analysis, Link Prediction, Path Analysis und Network-Risk Scoring unterstützen.

Das macht Rules nicht obsolet.

Es macht Detection kontextueller.

Project Aurora ist wichtig, weil es das supervisory und public-policy Interesse an collaborative, network-based Detection zeigt. BIS stellt dar, dass Phase 1 von Project Aurora neue Wege zur Bekämpfung von Money Laundering durch Artificial Intelligence, Machine Learning, Privacy-Enhancing Technologies und Network Analysis untersucht hat — mit simulated collaborative analytics über Institutionen und Grenzen hinweg bei gleichzeitigem Schutz sensibler Informationen.

Die praktische Lehre für Banken ist klar:

Wenn die Typology netzwerkbasiert ist, sollte die Detection Logic Netzwerke sehen können.

Das ist besonders relevant für Mule Networks, Trade-Based Financial Crime, Sanctions Evasion, Scam Proceeds, Crypto-to-Fiat Flows, Complex Beneficial Ownership und Coordinated Account Activity.

Die Data Challenge

AI in Financial Crime Prevention ist nur so stark wie die Data Foundation dahinter.

Diese Foundation umfasst Customer Data, Account Data, Transaction Data, Product Data, KYC Data, Beneficial Ownership Data, Device Data, External Data, Sanctions Data, Adverse-Media Data, Case History, Investigation Outcomes und Typology Intelligence.

Die Herausforderung ist nicht nur Data Volume. Es geht um Data Meaning.

Financial-Crime Data ist häufig incomplete, delayed, fragmented oder difficult to label. Ground Truth ist besonders schwierig, weil nicht jede suspicious activity erkannt wird, nicht jede gemeldete Aktivität als criminal bestätigt wird und sich Typologies über Zeit verändern.

Academic AML Research weist wiederholt auf Data Limitations hin. Jensen und Iosifidis analysieren den Einsatz von Statistics und Machine Learning für Money-Laundering Detection und diskutieren Data- und Terminology Challenges bei Suspicious Behaviour Flagging. Synthetic-Data Research, einschließlich IBMs Arbeit zu Realistic Synthetic Financial Transactions for AML Models, reagiert auf dasselbe Problem: echte Financial Transaction Data ist hochsensibel und schwer für Open Benchmarking nutzbar.

Daraus entsteht eine praktische Designregel:

Bevor Advanced AI gebaut wird, muss die Data Evidence Chain definiert werden.

Ein Financial-Crime AI Model sollte klare Antworten auf folgende Fragen haben:

- Welche Data Sources werden genutzt?

- Wer besitzt sie?

- Was ist die Data Lineage?

- Welche Fields sind kritisch?

- Was ist der Quality Threshold?

- Welche Labels werden genutzt?

- Wie werden Investigation Outcomes zurückgespeist?

- Wie wird Concept Drift überwacht?

- Welche Daten dürfen nicht genutzt werden?

- Wie werden Privacy und Confidentiality geschützt?

Das ist kein administratives Detail. Es ist die Grundlage vertrauenswürdiger AI-enabled Financial Crime Prevention.

Collaborative Analytics und Privacy-Enhancing Technologies

Financial Crime überschreitet häufig institutionelle Grenzen.

Das schafft eine strukturelle Herausforderung. Jede Institution sieht möglicherweise nur einen Teil des Musters. Criminal Networks können diese Fragmentierung ausnutzen, indem sie Activity über Institutionen, Products, Geographies und Channels verteilen.

FATFs Stocktake zu Data Pooling, Collaborative Analytics und Data Protection adressiert dieses Problem direkt. Er untersucht Technologien, die Advanced AML/CFT Analytics innerhalb regulierter Entities ermöglichen und Collaborative Analytics zwischen Financial Institutions unterstützen können, während Data Privacy und Data Protection Frameworks respektiert werden.

Hier werden Privacy-Enhancing Technologies strategisch relevant.

Ansätze wie Federated Learning, Secure Multi-Party Computation, Differential Privacy und Synthetic Data können Institutionen helfen, analytisch zusammenzuarbeiten, ohne einfach Raw Sensitive Data zu poolen. Diese Methoden sind nicht einfach und entfernen keine Legal-, Governance- oder Data-Quality-Pflichten. Aber sie erweitern den Design Space.

MAS COSMIC ist ein praktisches Beispiel für regulierte Information Sharing. MAS beschreibt COSMIC als Plattform, die Financial Institutions erlaubt, Informationen über Customers sicher zu teilen, die mehrere Red Flags zeigen, welche auf potenziellen Financial Crime hinweisen können.

Die Lehre ist nicht, dass jede Jurisdiction dasselbe Modell nutzen wird.

Die Lehre ist, dass Financial Crime Prevention kollaborativer, datengetriebener und stärker abhängig von controlled information sharing wird.

AI wird am wirksamsten sein, wenn sie für diese Realität designt wird.

Explainability ist nicht optional

Financial Crime Prevention erfordert Explainability.

Investigators müssen verstehen, warum ein Case priorisiert wird. Compliance Leaders müssen verstehen, warum einem Modell vertraut wird. Risk Functions müssen Annahmen challengen. Internal Audit benötigt Evidence. Supervisors brauchen Confidence, dass die Institution das Modell und seine Grenzen versteht.

Explainability bedeutet nicht, dass jedes komplexe Modell auf eine einfache Regel reduziert werden muss. Es bedeutet, dass die Erklärung für Decision, User und Risk angemessen sein muss.

Für ein Sanctions-Screening Model muss die Erklärung möglicherweise Matching Logic, Name Variation, Transliteration Factors und Contextual Features zeigen.

Für ein Transaction-Monitoring Model muss die Erklärung möglicherweise Behavioural Deviation, Peer-Group Comparison, relevante Risk Indicators und Transaction Paths zeigen.

Für ein Graph Model muss die Erklärung möglicherweise Network Relationships, Shared Attributes, Central Nodes, Paths und die Features zeigen, die Prioritisation ausgelöst haben.

Für einen Generative-AI Investigator Assistant muss die Erklärung möglicherweise Source References, Evidence Provenance, Confidence Boundaries und eine klare Trennung zwischen Extracted Facts und Generated Narrative zeigen.

Methoden wie SHAP und LIME sind wichtig, weil sie strukturierte Ansätze zur Interpretation von Model Predictions liefern. Aber Tools allein reichen nicht. Explainability muss in den Workflow eingebettet sein.

Ein nützlicher Standard lautet:

Das Modell muss für die Person ausreichend erklärbar sein, die darauf handeln muss.

Ein Investigator benötigt actionable reasoning.

Ein Model Validator benötigt technical evidence.

Ein Board benötigt Outcome und Control Evidence.

Ein Supervisor benötigt Assurance, dass die Institution Control evidenzieren kann.

Das sind unterschiedliche Explanation Levels. Ein reifes AI Governance Framework sollte sie unterscheiden.

Human Oversight und Investigator-Centred Design

AI sollte Investigators unterstützen, nicht umgehen.

Financial-Crime Decisions erfordern häufig Context, Judgement und Legal Sensitivity. Ein Modell kann priorisieren, vorschlagen, zusammenfassen oder erkennen. Aber das Human Operating Model muss klar bleiben.

Human Oversight sollte nicht bedeuten, dass ein Mensch einen AI Output rubber-stamped. Es sollte bedeuten, dass Investigators Model Outputs verstehen, challengen, akzeptieren, overriden oder eskalieren können.

Das erfordert Investigator-Centred Design.

Ein AI-enabled Financial-Crime Workflow sollte definieren:

- was das Modell produziert;

- was der Investigator sieht;

- welche Erklärung bereitgestellt wird;

- wann der Investigator reviewen muss;

- wann Escalation erforderlich ist;

- wie Overrides erfasst werden;

- wie Feedback das Modell verbessert;

- wie Quality Assurance Entscheidungen sampled;

- wie Errors analysiert werden;

- wie Model Drift erkannt wird.

Hier wird AI Value operational.

Wenn Investigators dem Output nicht vertrauen, wird das Modell keinen Value erzeugen. Wenn Investigators ihm zu sehr vertrauen, kann Automation Bias entstehen. Wenn Feedback nicht erfasst wird, lernt das System nicht. Wenn Overrides nicht analysiert werden, versteht Management nicht, ob das Modell besser oder schlechter wird.

Human Oversight ist daher keine Checkbox.

Sie ist Teil des Detection System.

AI Value in Financial Crime Prevention messen

AI Value in Financial Crime Prevention sollte sorgfältig gemessen werden.

Das Ziel ist nicht zu beweisen, dass AI beeindruckend ist. Das Ziel ist zu beweisen, dass AI Outcomes verbessert.

Ein praktisches Value Framework sollte fünf Kategorien umfassen.

Detection Value

Erkennt das Modell relevantes suspicious behaviour wirksamer?

Mögliche Metrics umfassen Precision, Recall, True-Positive Rate, False-Negative Analysis, Typology Coverage, Network Discovery und Detection bisher unbekannter Patterns.

Investigation Value

Verbessert das Modell Investigator Productivity und Decision Quality?

Mögliche Metrics umfassen Case Preparation Time, Time to Decision, Number of Cases Reviewed per Analyst, Quality-Assurance Scores, Narrative Quality, Evidence Completeness und Escalation Relevance.

Risk Value

Verbessert das Modell die Fähigkeit der Institution, Financial-Crime Risk zu steuern?

Mögliche Metrics umfassen Improved Customer Risk Segmentation, schnellere Identifikation von High-Risk Networks, bessere Typology Intelligence, verbesserte Control Effectiveness und stärkeres Feedback aus Investigations in Monitoring Logic.

Control Value

Bleibt das Modell governed, explainable, monitored und auditable?

Mögliche Metrics umfassen Validation Status, Model-Drift Indicators, Override Rates, Exception Trends, Data-Quality Metrics, Audit Findings, Monitoring Breaches und Control Evidence Completeness.

Strategic Value

Verbessert das Modell die langfristige Capability der Institution?

Mögliche Metrics umfassen Reusable Data Assets, Reusable Feature Libraries, Investigator Knowledge Bases, Scalable Model Infrastructure, verbessertes Typology Management und bessere Zusammenarbeit zwischen Business, Technology und Control Functions.

Dieses Value Model ist die financial-crime-spezifische Version des breiteren AI Business Value Framework.

False-Positive Reduction kann eine Value Metric sein. Aber sie sollte nicht die einzige sein. Eine niedrigere False-Positive Rate ist nur nützlich, wenn Detection Quality erhalten oder verbessert wird. Das bessere Maß ist risk-adjusted effectiveness: weniger Low-Value Alerts, stärkere Detection Quality, bessere Prioritisation und bessere Evidence.

Das Governance Model

AI in Financial Crime Prevention benötigt ein klares Governance Model.

Dieses Modell sollte Financial-Crime Expertise, Technology, Data Governance, Model Risk Management, Legal, Privacy, Cybersecurity, Operations, Internal Audit und Senior Management verbinden.

Ein praktisches Governance Model hat sieben Komponenten.

1. Use-Case Definition

Die Institution sollte das Financial-Crime Objective definieren, bevor das Modell ausgewählt wird.

Der Use Case sollte Typology, Process, User, Data, Decision Role, Expected Value und Control Requirements spezifizieren.

2. Data Governance

Die Institution sollte Data Sources, Data Lineage, Quality Thresholds, Permissible Use, Retention Logic, Access Controls und Feedback Loops definieren.

3. Model Development and Validation

Das Modell sollte gegen den definierten Use Case entwickelt, getestet und validiert werden. Validation sollte Performance, Stability, Robustness, Bias Considerations, Explainability, Data Quality und Operational Fit umfassen.

4. Human Oversight

Der Workflow sollte definieren, wie Investigators das Modell nutzen, wann sie es overriden können, wie Feedback erfasst wird und wie Quality Assurance durchgeführt wird.

5. Monitoring and Drift Management

Die Institution sollte Model Performance, Data Drift, Typology Drift, Alert Quality, Override Behaviour und Investigation Outcomes überwachen.

6. Evidence and Auditability

Das Modell sollte Evidence erzeugen, die überprüft werden kann. Case Files sollten zeigen, warum ein Case priorisiert wurde, welche Daten genutzt wurden, was das Modell angezeigt hat, was der Investigator entschieden hat und was danach passiert ist.

7. Decision Rights

Ein Governance Forum sollte entscheiden, ob das Modell skaliert, angepasst, retrained, eingeschränkt oder retired wird.

So wird AI zu Controlled Execution.

Die Roadmap im nächsten Abschnitt operationalisiert dieses Governance Model.

Die EU- und Frankfurt-Dimension

Der europäische Kontext macht dieses Thema besonders relevant.

Das EU AML Package schafft ein stärker harmonisiertes AML/CFT Framework, einschließlich AML Regulation, AMLD6 und AMLA Regulation. Die AML Regulation gilt ab dem 10. Juli 2027, mit spezifischen Ausnahmen für Football Clubs und Agents ab dem 10. Juli 2029. AMLA wurde durch Regulation (EU) 2024/1620 errichtet, hat ihren Sitz in Frankfurt am Main und wird ab 2028 40 High-Risk Financial Institutions direkt beaufsichtigen.

Das ist für AI in Financial Crime Prevention relevant.

Ein stärker harmonisiertes EU AML/CFT Framework schafft eine stabilere Grundlage für gemeinsame Supervisory Expectations, gemeinsame Methodologies und konsistentere Nutzung von Data. AMLAs Single Programming Document 2026–2028 stellt dar, dass AMLA 2026 den Rollout der AML/CFT Central Database vorbereiten und die entsprechenden Draft RTS finalisieren wird, während die Datenbank 2027 vollständig operativ sein soll.

Das ist ein konstruktives Technologiesignal.

Für Institutionen in der EU — und insbesondere in Frankfurt, wo AMLA aufgebaut wird — ist die praktische Konsequenz Readiness: Eine stärker datengetriebene Financial-Crime-Prevention-Umgebung entsteht, und Institutionen, die ihre Evidence Base früh vorbereiten, werden ihr aus einer Position der Stärke begegnen.

Das bedeutet, nicht nur Modelle vorzubereiten, sondern auch Evidence.

Evidence, dass das Modell am Risiko ausgerichtet ist.

Evidence, dass die Daten fit for purpose sind.

Evidence, dass Investigators den Output verstehen.

Evidence, dass Outcomes gemessen werden.

Evidence, dass Governance das Modell challengen kann.

Der AI Act und die Fraud-Detection-Unterscheidung

Der EU AI Act fügt eine weitere wichtige Nuance hinzu.

Annex III klassifiziert AI Systems, die zur Bewertung der Creditworthiness natürlicher Personen oder zur Erstellung eines Credit Score verwendet werden, als High-Risk, enthält aber eine Ausnahme für AI Systems, die zum Zweck der Detection of Financial Fraud eingesetzt werden.

Diese Unterscheidung ist wichtig.

Sie zeigt, dass Purpose zählt.

Ein AI System zur Bewertung von Creditworthiness ist nicht dasselbe wie ein AI System zur Detection of Financial Fraud, selbst wenn beide Financial Behaviour analysieren können. Die Regulatory Classification hängt vom Intended Purpose und vom Decision Context ab.

Für Financial Crime Prevention verstärkt dies ein breiteres Governance Principle:

Classify the system by use case, not by technology label.

Ein Graph Model, Anomaly Model oder Generative-AI Assistant kann unterschiedliche Governance Implications haben, je nachdem, ob es Fraud Detection, AML Monitoring, Sanctions Screening, Customer Onboarding, Credit Decisioning, Investigation Support oder Reporting unterstützt.

Deshalb sollten AI Inventories Purpose, Decision Role, Data, Users, Impact, Regulatory Classification und Oversight Design erfassen.

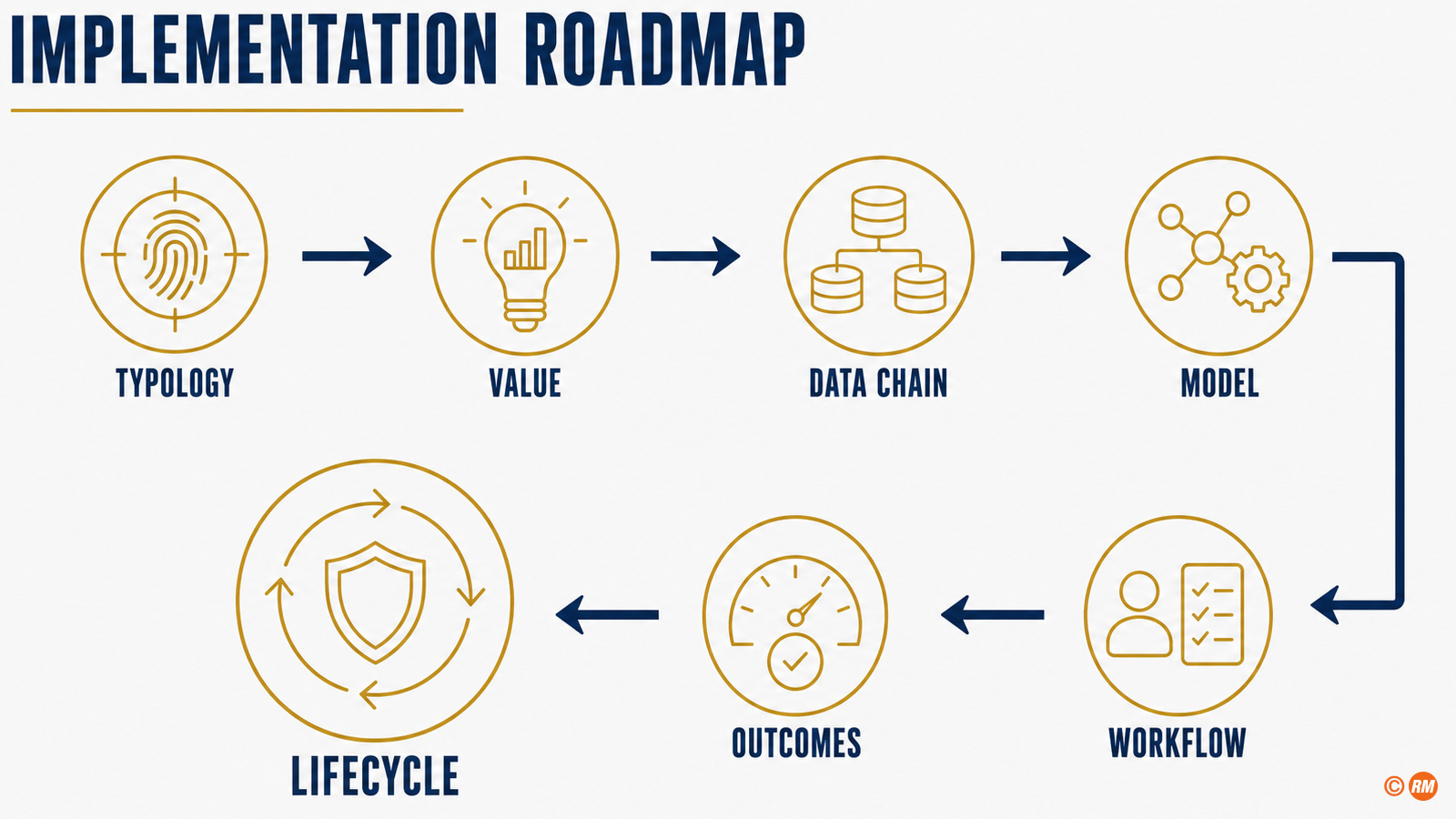

Implementation Roadmap

Eine praktische Roadmap für AI in Financial Crime Prevention sollte sieben Schritte umfassen.

Step One: Start with the Typology

Definiere das Financial-Crime Pattern, das die Institution erkennen oder verhindern möchte.

Beispiele sind Mule Activity, Sanctions Evasion, Trade-Based Financial Crime, Scam Proceeds, Unusual Correspondent Flows, Rapid Movement of Funds, Beneficial-Ownership Complexity oder High-Risk Customer Behaviour.

Step Two: Define the Value Hypothesis

Lege fest, was sich verbessern soll.

Beispiele: Better Detection, Faster Triage, Fewer Low-Value Alerts, Improved Case Quality, Better Typology Coverage, Stronger Network Intelligence oder Faster Investigator Decision-Making.

Step Three: Build the Data Evidence Chain

Definiere Data Sources, Lineage, Quality, Labels, Access Rights, Retention, Privacy Controls und Feedback Loops.

Step Four: Select the Model Type

Wähle den Modelltyp passend zum Problem.

Rules können für klare Thresholds weiterhin angemessen sein. Machine Learning kann Anomaly Detection unterstützen. Graph Analytics kann Network Typologies unterstützen. NLP kann Adverse Media oder Case Summarisation unterstützen. Generative AI kann Investigator Assistance unterstützen. Das Modell sollte dem Use Case folgen.

Step Five: Design the Human Workflow

Definiere, wie Investigators AI Outputs erhalten, interpretieren, challengen und dokumentieren.

Step Six: Measure Outcomes

Miss Detection Quality, Investigation Quality, Control Quality und Strategic Capability.

Step Seven: Govern the Lifecycle

Überwache Performance, Drift, Overrides, Errors, Typology Changes, Model Updates und Business Outcomes. Entscheide, wann skaliert, retrained, redesigned oder retired wird.

Diese Roadmap hält den Fokus dort, wo er hingehört: Prevention Outcomes, nicht Technology Theatre.

Was Boards fragen sollten

Boards müssen Model Architecture nicht im Detail diskutieren.

Sie müssen die richtigen Governance- und Value-Fragen stellen.

- Welche Financial-Crime Risks wollen wir mit AI wirksamer erkennen?

- Welche Use Cases sind in Production, Pilot oder Assessment?

- Welches Business Outcome soll jeder Use Case verbessern?

- Haben wir eine Baseline vor Deployment?

- Wie messen wir Detection Value, Investigation Value, Risk Value und Control Value?

- Welche Data Sources werden genutzt, und sind sie fit for purpose?

- Wie werden Privacy, Confidentiality und Data-Access Controls gesteuert?

- Können Investigators Model Outputs verstehen und challengen?

- Wie werden Overrides erfasst und analysiert?

- Wie überwachen wir Drift und Typology Change?

- Welche Evidence zeigt, dass das Modell Outcomes verbessert?

- Wer darf entscheiden, ob das Modell skaliert, eingeschränkt, retrained oder retired wird?

Das sind keine Technical Questions.

Das sind Accountability Questions.

Fazit: AI sollte Financial Crime Prevention wirksamer machen, nicht nur automatisierter

AI in Financial Crime Prevention geht nicht darum, Financial-Crime Expertise zu ersetzen.

Es geht darum, diese Expertise wirksamer zu machen.

Die stärksten Use Cases werden nicht diejenigen sein, die lediglich bestehende Alert Flows automatisieren. Es werden diejenigen sein, die Risk Understanding verbessern, Hidden Networks erkennen, Investigation priorisieren, bessere Evidence unterstützen und den Feedback Loop zwischen Typologies, Data, Models und Human Judgement stärken.

Die Richtung ist klar.

FATF unterstützt verantwortungsvolle Nutzung neuer Technologien, wenn sie AML/CFT Effectiveness verbessern. Wolfsberg hat Responsible AI und Machine Learning Principles für Financial Crime Compliance gerahmt. BIS Project Aurora hat den Wert von Data, Technology und Collaboration in AML Innovation gezeigt. MAS COSMIC zeigt, wie reguliertes Information Sharing Financial Crime Prevention unterstützen kann. AMLA gibt Europa einen in Frankfurt verankerten institutionellen Anker für ein stärker harmonisiertes und datengetriebenes AML/CFT Environment.

Die nächste Phase ist nicht AI Adoption.

Sie ist AI Effectiveness.

Das bedeutet Measurable Outcomes, Investigator-Centred Design, Explainable Models, Controlled Data, Strong Governance und klare Decision Rights.

Financial Crime Prevention bleibt eine menschliche, rechtliche und institutionelle Verantwortung.

AI kann sie schärfer machen.

Aber nur, wenn sie als Teil des Operating Model designt, gemessen und governed wird.