Executive Summary

Convolutional Neural Networks, meist CNNs genannt, gehören zu den wichtigsten Architekturen in der Geschichte moderner künstlicher Intelligenz. Sie haben Computer Vision verändert, Durchbrüche in Document Recognition, Image Classification, Object Detection und Segmentation ermöglicht und wurden zur Grundlage vieler Deep-Learning-Systeme in der Industrie.

Für Banken ist jedoch nicht die entscheidende Frage, ob ein Convolutional Neural Network technisch beeindruckend ist. Die entscheidende Frage ist, ob es für den Use Case geeignet ist, ob die Bank versteht, was das Modell lernt, ob die Daten kontrolliert sind, ob der Output ausreichend erklärbar ist und ob das Modell unter bankaufsichtlichen Anforderungen gesteuert werden kann.

Genau dort werden CNNs strategisch relevant.

Im Bankwesen können CNNs in Fraud Detection, Document Processing, KYC-Workflows, Signature Verification, Cheque Recognition, Invoice Analysis, Anomaly Detection, Transaction-Pattern Analysis und bei visuellen oder bildähnlichen Repräsentationen von Finanzdaten auftreten. Sobald ein CNN jedoch Kundenergebnisse, Financial Crime Controls, Kreditprozesse, operationale Resilienz oder regulatorisches Reporting berührt, ist es nicht mehr nur ein Data-Science-Thema. Es wird zu einem Thema für Model Risk, Data Governance, operationale Resilienz und Accountability.

Dieser Artikel ist kein technisches Tutorial. Er ist eine Banking-, Technology- und Governance-Perspektive auf Convolutional Neural Networks: was sie sind, wo sie relevant werden, warum sie nicht immer die richtige Antwort sind und was Boards, CIOs, CROs und AI-Governance-Funktionen fragen sollten, bevor CNNs in einem beaufsichtigten Institut eingesetzt werden.

Was ist ein Convolutional Neural Network?

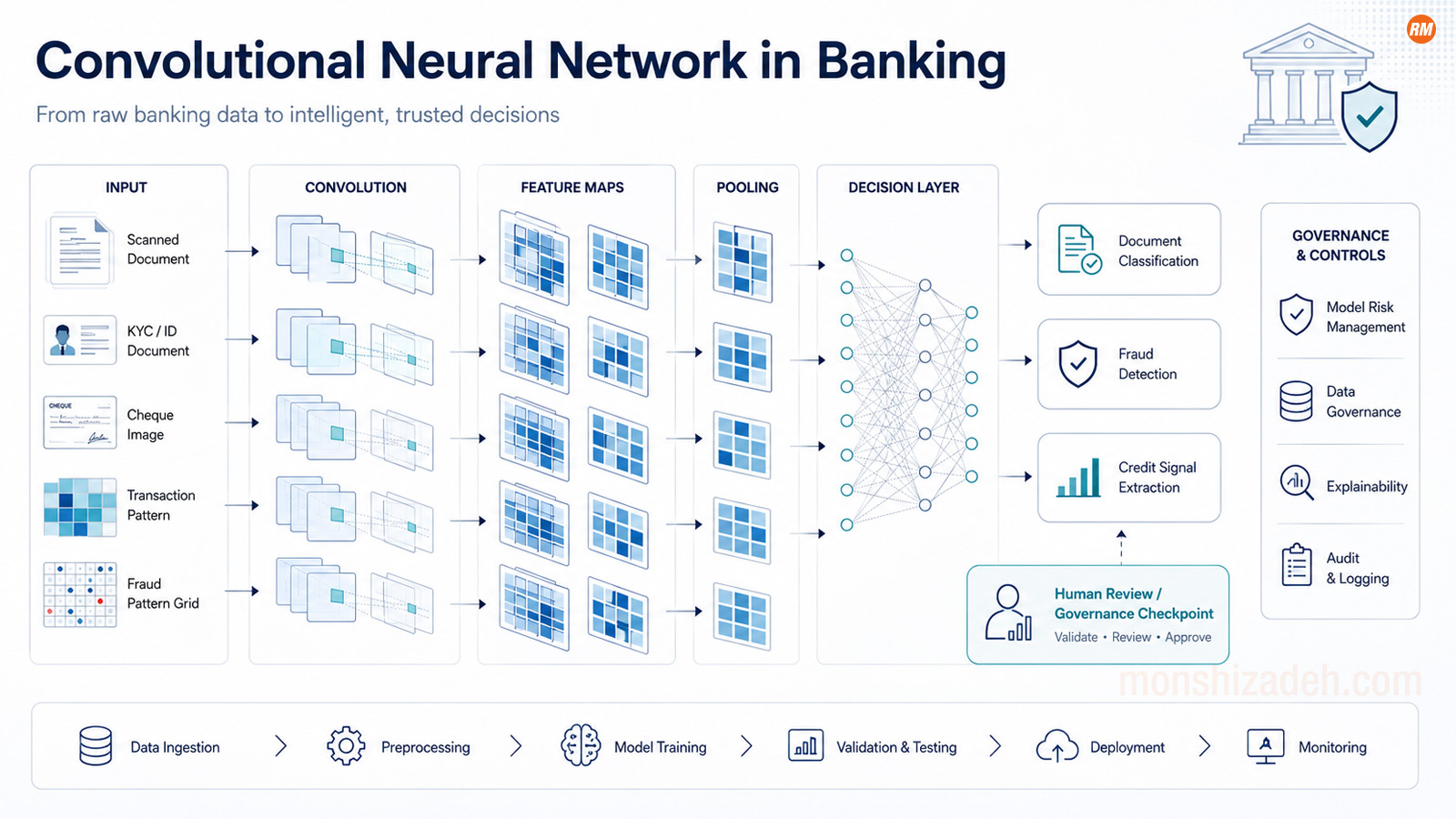

Ein Convolutional Neural Network ist eine Art neuronales Netz, das darauf ausgelegt ist, Muster in strukturierten Daten zu erkennen, insbesondere in Daten mit lokalen Beziehungen. Bei Bildern sind zum Beispiel benachbarte Pixel relevant. Ein CNN lernt Filter, die Kanten, Formen, Texturen, Objekte und später höherwertige Muster erkennen. Anstatt jedes Eingabemerkmal vollständig isoliert zu behandeln, nutzt ein CNN die Struktur der Daten.

Deshalb wurden CNNs so stark in Computer Vision.

Die Wurzeln reichen Jahrzehnte zurück. Das Paper von LeCun, Bottou, Bengio und Haffner aus dem Jahr 1998 zu gradient-based learning for document recognition stellte LeNet-5 vor, eine der kanonischen CNN-Architekturen, und demonstrierte CNN-basierte Erkennung von handgeschriebenen Zeichen und Dokumenten. Diese historische Verbindung zu Document Recognition ist für Banken wichtig, weil Banken seit jeher Dokumente, Formulare, Schecks, Unterschriften und strukturierte Nachweise in großem Umfang verarbeiten. (IEEE)

Die moderne Deep-Learning-Ära beschleunigte sich nach AlexNet. 2012 trainierten Krizhevsky, Sutskever und Hinton ein großes tiefes CNN auf ImageNet und erzielten einen Durchbruch in Large-Scale Image Classification. Dieses Ergebnis gilt weithin als einer der entscheidenden Momente, die Deep Learning in die industrielle KI-Praxis gebracht haben. (NeurIPS)

Danach entwickelten sich CNN-Architekturen schnell weiter: VGG, Inception, ResNet, DenseNet, Xception, MobileNet, EfficientNet und andere. ResNet führte zum Beispiel Residual Learning ein, um sehr tiefe neuronale Netze leichter trainierbar zu machen, und gewann 2015 zentrale ImageNet- und COCO-Aufgaben. (arXiv)

Doch die technische Historie ist für eine Bank nicht der Kernpunkt.

Der Kernpunkt ist: CNNs sind leistungsfähige Pattern-Recognition-Systeme. Und im Bankwesen ist Pattern Recognition nur dann wertvoll, wenn sie mit Kontrolle, Evidenz und Accountability verbunden ist.

Warum CNNs im Bankwesen relevant sind

CNNs werden am häufigsten mit Image Recognition verbunden, aber ihre Bedeutung im Bankwesen ist breiter.

Der offensichtlichste Anwendungsbereich ist Document Intelligence. Banken verarbeiten Reisepässe, Ausweise, Rechnungen, Kontoauszüge, Verträge, Steuerdokumente, Kontoeröffnungsformulare, Unterschriften, Schecks und regulatorische Nachweise. Ein CNN-basiertes Modell kann helfen, Dokumente zu klassifizieren, visuelle Merkmale zu extrahieren, Unstimmigkeiten zu erkennen oder Optical-Character-Recognition-Workflows zu unterstützen.

Ein zweiter Bereich ist Fraud Detection. Finanzbetrug erscheint häufig als Musterproblem: auffällige Transaktionssequenzen, ungewöhnliches Kundenverhalten, inkonsistente Händlerprofile, manipulierte Dokumente, synthetische Identitäten oder verdächtige visuelle Nachweise. CNNs können direkt auf Bilddaten eingesetzt werden oder indirekt, wenn Transaktionsdaten in bildähnliche oder matrixartige Strukturen transformiert werden.

Eine systematische Review aus dem Jahr 2025 zu Deep Learning in Financial Fraud Detection untersuchte 108 peer-reviewte Publikationen aus den Jahren 2019 bis 2024 und identifizierte CNNs, LSTMs, Transformers und Ensemble-Methoden in Bereichen wie Kreditkarten, Versicherungen und Financial Reporting. Die wichtige Schlussfolgerung für Banken lautet nicht, dass CNNs immer überlegen sind. Die Schlussfolgerung lautet, dass Deep-Learning-Architekturen zunehmend Teil des Fraud-Detection-Werkzeugkastens werden und Governance damit umgehen können muss. (ScienceDirect)

Ein dritter Bereich ist KYC und Onboarding. CNNs können bildbasierte Prüfungen, Dokumentenklassifizierung, visuelle Anomalieerkennung und Identity-Verification-Workflows unterstützen. Genau hier steigt das Risiko jedoch schnell. Wenn das Modell Kunden-Onboarding, Zugang zu Bankdienstleistungen oder Financial Crime Controls beeinflusst, muss die Bank nachweisen können, wie das Modell funktioniert, wie es überwacht wird, welche Daten es verwendet und wie Fehler behandelt werden.

Ein vierter Bereich ist Operational Risk und Cyber. CNNs und verwandte Deep-Learning-Ansätze können für Pattern Recognition in Logs, Alerts, Screenshots, Behavioural Signals oder Anomaly Detection genutzt werden. Auch hier lautet die Frage jedoch nicht nur, ob das Modell Muster erkennt. Die Frage lautet, ob sich die Bank in einer kontrollierten Umgebung darauf verlassen kann.

Die strategische Lehre ist: CNNs sind nützlich, wenn die Datenstruktur zum Modell passt. Sie sind weniger überzeugend, wenn sie nur eingesetzt werden, weil „Deep Learning“ fortschrittlich klingt.

Im Bankwesen sollte die Modellarchitektur dem Risikoproblem folgen. Nicht umgekehrt.

Das Board-Level-Missverständnis

Boards und Senior Executives müssen Convolution Kernels, Pooling Layers oder Activation Maps selten technisch im Detail verstehen. Sie müssen jedoch verstehen, welche Governance-Frage ein CNN erzeugt.

Ein CNN ist nicht nur ein Modell. Es ist ein Decision-Support-Mechanismus, der in einen Prozess eingebettet ist.

Dieser Prozess kann Kundendaten, Financial Crime Detection, Operational Risk, Third-Party Technology, Cloud Infrastructure, manuelle Prüfung, Eskalationspfade und Audit Evidence umfassen. Wenn das Modell schlecht performt, können die Folgen False Positives, False Negatives, Kundenschäden, verpasster Betrug, operative Rückstände, regulatorische Bedenken oder Überabhängigkeit von einem opaken System sein.

Die falsche Board-Frage lautet:

„Wie fortschrittlich ist das Modell?“

Die bessere Frage lautet:

„Welche Entscheidung beeinflusst dieses Modell, und kann das Management Kontrolle über diese Entscheidung nachweisen?“

Das ist der Wechsel von technologischer Neugier zu Governance-Reife.

Ein CNN, das interne gescannte Dokumente klassifiziert, kann relativ niedriges Risiko haben. Ein CNN, das Fraud Detection oder Customer Onboarding unterstützt, kann deutlich sensibler sein. Ein CNN in einem kreditbezogenen Workflow kann je nach Use Case und Entscheidungswirkung hoch relevant werden. Nach dem EU AI Act werden AI-Systeme zur Bewertung der Kreditwürdigkeit natürlicher Personen oder zur Erstellung eines Credit Scores als Hochrisiko-Systeme klassifiziert, mit einer Ausnahme für AI-Systeme zur Erkennung finanziellen Betrugs. Diese Unterscheidung ist wichtig, weil sie zeigt, dass die Klassifizierung vom Zweck abhängt, nicht nur von der Technologie. (AI Act Service Desk)

Eine Bank kann CNNs daher nicht steuern, indem sie nur fragt: „Welche Architektur ist das?“

Sie muss fragen:

„Wofür wird das System eingesetzt?“

Dort beginnt Banking Governance.

Warum CNNs nicht immer das richtige Modell sind

Eine ernsthafte AI-Strategie sollte Architektur-Mode vermeiden.

CNNs sind leistungsfähig, wenn die Datenstruktur zum Modell passt. Sie funktionieren gut bei Bildern, räumlichen Mustern, lokalen Merkmalsbeziehungen und manchen transformierten Repräsentationen sequenzieller oder tabellarischer Daten. Viele Bankdaten sind jedoch tabellarisch, relational, sparse, zeitabhängig oder netzwerkbasiert. In solchen Fällen können andere Modellfamilien geeigneter sein: Gradient Boosting, Graph Neural Networks, recurrent architectures, Transformers, Anomaly-Detection-Methoden, regelbasierte Systeme oder einfachere statistische Modelle.

Das ist für Governance relevant, weil Modellkomplexität gerechtfertigt werden muss.

Eine Bank sollte ein CNN nicht akzeptieren, nur weil ein Vendor behauptet, es sei „Deep Learning“. Die Bank sollte fragen, warum ein CNN für den Use Case geeignet ist, gegen welches Baseline-Modell es verglichen wurde, ob einfachere Modelle ausreichend performt haben, welche Performance-Metrik wirklich zählt und ob die zusätzliche Komplexität die Governance-Belastung wert ist.

Bei Fraud Detection kann Accuracy zum Beispiel irreführend sein. Fraud-Datensätze sind häufig stark unausgewogen. Ein Modell kann akkurat aussehen und trotzdem genau die Ereignisse verpassen, die zählen. Precision, Recall, False-Positive Rate, False-Negative Rate, operative Arbeitslast, Kundenfriktion und Untersuchungskapazität können wichtiger sein als eine Headline Accuracy.

Das ist ein klassischer Banking-Punkt: Ein Modell ist nicht gut, weil es im Labor gut scored. Es ist gut, wenn es einen kontrollierten Geschäftsprozess unter realen Betriebsbedingungen verbessert.

Ein CNN, das Fraud Detection verbessert, aber Ermittler mit False Positives überlastet, ist möglicherweise kein gutes Modell. Ein CNN, das Dokumentenklassifizierung verbessert, aber nicht auf Drift überwacht werden kann, kann operationelles Risiko schaffen. Ein CNN, das in einem Land funktioniert, aber über Sprachen, Dokumentenformate oder Kundengruppen hinweg versagt, kann Fairness-, Conduct- und Kontrollprobleme erzeugen.

Model Performance ist nur ein Teil von Model Governance.

Explainability: Das CNN-Governance-Problem

CNNs werden häufig als Black-Box-Systeme behandelt, weil ihre internen Repräsentationen schwer interpretierbar sind. Das bedeutet nicht, dass sie nicht gesteuert werden können. Es bedeutet, dass das Governance-Modell definieren muss, welches Erklärungsniveau für den Use Case erforderlich ist.

Explainability hängt von Zielgruppe und Zweck ab.

Ein Data Scientist benötigt möglicherweise technische Diagnostik. Ein Model Validator benötigt Sensitivitätsanalysen, Feature-Verhalten, Robustness Testing und Failure Modes. Ein Business Owner muss wissen, wann dem Modell vertraut werden kann und wann eskaliert werden sollte. Ein Ermittler benötigt visuelle oder operative Reason Codes. Ein Supervisor benötigt Evidenz, dass die Bank die Limitationen des Modells versteht und kontrolliert.

Grad-CAM ist eine wichtige Methode in der CNN-Explainability-Literatur. Selvaraju und Co-Autoren schlugen Grad-CAM vor, um visuelle Erklärungen für Entscheidungen CNN-basierter Modelle zu erzeugen, indem Regionen eines Bildes hervorgehoben werden, die für die Modellvorhersage wichtig sind. Im Bankwesen kann eine solche Technik bei der Prüfung von Document-Classification-Modellen, bildbasierten Verification Tools oder anderen visuellen AI-Systemen nützlich sein. (arXiv)

Aber Explainability Tools sind keine Magie.

Eine Heatmap ist keine Governance. Eine Saliency Map ist keine Accountability. Eine visuelle Erklärung kann helfen, aber sie beweist nicht, dass das Modell fair, robust, stabil, rechtmäßig oder für den Use Case geeignet ist. Sie muss Teil eines breiteren Evidenzpakets sein: Data Lineage, Validierung, Performance Testing, Bias Assessment, Monitoring, Override Analysis, Incident Handling und Audit Trail.

Hier brauchen Banken Disziplin.

Die richtige Frage lautet nicht: „Können wir jedes Neuron erklären?“

Die richtige Frage lautet: „Können wir das Modell ausreichend für die Entscheidung erklären, die es unterstützt, für das Risiko, das es erzeugt, und für die Person oder Funktion, die sich darauf verlässt?“

Das ist ein praktischer Explainability-Standard.

Adversarial Risk und Robustness

CNNs haben auch eine der wichtigsten Lehren moderner AI-Risiken hervorgebracht: Modelle können hoch akkurat und trotzdem fragil sein.

Szegedy und Co-Autoren zeigten, dass neuronale Netze anfällig für adversarial examples sein können — kleine Eingabeveränderungen, die falsche Klassifikationen auslösen können. Diese Erkenntnis ist weit über akademische Computer Vision hinaus relevant. Sie zeigt, dass Model Robustness nicht allein aus Durchschnittsperformance abgeleitet werden kann. (arXiv)

Für Banken ist das besonders relevant in adversarial environments.

Betrüger passen sich an. Kriminelle Netzwerke testen Kontrollen. Dokumentenmanipulation entwickelt sich weiter. Synthetische Identitäten werden raffinierter. Cyber-Angreifer sondieren Systeme. Wenn ein CNN in Fraud Detection, Document Verification oder Onboarding eingesetzt wird, sollte die Bank davon ausgehen, dass adversarial pressure existieren kann.

Das verändert den Validierungsstandard.

Eine Bank sollte nicht nur testen, ob das CNN auf historischen Daten funktioniert, sondern ob es auch unter manipulierten, degradierten, verrauschten, unvollständigen, verschobenen oder adversarial Inputs robust bleibt. Sie sollte Performance über Kundengruppen, Geografien, Kanäle, Dokumententypen, Gerätequalität und Zeiträume hinweg testen.

Das Modell muss auch nach Deployment überwacht werden. CNN Performance kann sich verschlechtern, wenn Daten sich verändern. Neue Dokumentenvorlagen, neue Fraud Typologies, neue Bildbedingungen, neues Kundenverhalten oder Vendor-Modellupdates können die Input Distribution verschieben.

Hier wird Monitoring zu Governance.

Wenn sich das Modell ändert oder die Welt um das Modell herum, muss die Bank es wissen.

CNNs, DORA und Third-Party Risk

CNN Governance kann nicht von Technology Governance getrennt werden.

Viele CNN-basierte Fähigkeiten werden nicht vollständig innerhalb der Bank gebaut. Sie kommen möglicherweise über Vendors, Cloud-AI-Plattformen, Document-Processing-Tools, Fraud-Analytics-Anbieter, Onboarding-Plattformen, Data Provider oder externe Model APIs. Nach DORA müssen Finanzunternehmen ICT Risk und ICT Third-Party Risk als Teil digitaler operationaler Resilienz steuern. DORA schafft zudem einen EU-weiten Oversight-Rahmen für kritische ICT-Drittanbieter. (EIOPA)

Das betrifft CNNs direkt.

Wenn eine Bank ein Vendor-Modell zur Dokumentenklassifizierung nutzt, wer kontrolliert die Modellversion? Kann die Bank es unabhängig testen? Kann die Bank die Datennutzung beschränken? Kann sie verhindern, dass der Vendor Bankdaten für Training nutzt? Werden Logs gespeichert? Wird das Modell in einer kontrollierten Umgebung gehostet? Gibt es einen Exit Plan? Was passiert, wenn der Vendor das Modell ändert? Was passiert, wenn der Service nicht verfügbar ist? Was passiert, wenn die Performance schlechter wird?

Das sind keine technischen Details. Das sind Governance-Fragen.

Ein CNN, das in ein Vendor-Produkt eingebettet ist, bleibt Teil der Kontrollumgebung der Bank, wenn es Bankprozesse beeinflusst. Dass das Modell in einem Third-Party Tool verborgen ist, entfernt nicht die Accountability der Bank.

Das ist ein häufiger Failure Mode. Ein Business-Team kauft eine Document-Processing-Plattform. Die Plattform enthält AI. Ein neues Feature wird aktiviert. Daten beginnen zu fließen. Outputs gelangen in einen Workflow. Das AI Inventory wird nicht aktualisiert. Die Risikoklassifizierung wird nicht überprüft. Die Kontrollfunktion sieht es zu spät.

So wird Embedded AI zu unmanaged AI.

Für eine Bank ist die sicherste Annahme einfach: Wenn ein Vendor Tool AI nutzt und einen Bankprozess beeinflusst, gehört es ins AI Inventory.

Die EU-AI-Act-Perspektive: Purpose schlägt Architecture

Eine der wichtigsten Lehren aus dem EU AI Act lautet, dass Governance-Klassifizierung use-case-getrieben ist.

Dieselbe CNN-Architektur kann je nach Zweck unterschiedliche Governance-Pflichten erzeugen.

Ein CNN zur Klassifizierung interner Trainingsbilder kann niedriges Risiko haben. Ein CNN zur Prüfung von Identitätsdokumenten kann Datenschutz-, Fraud- und Onboarding-Control-Fragen auslösen. Ein CNN in einem Creditworthiness Workflow kann materiell sensibel werden. Ein CNN zur Erkennung finanziellen Betrugs kann anders gesteuert werden als ein CNN zur Bewertung von Kreditwürdigkeit, selbst wenn die technische Architektur ähnlich aussieht.

Deshalb sollten Banken AI-Systeme nicht allein nach Architektur klassifizieren.

Sie sollten nach Zweck, Entscheidungswirkung, betroffener Population, Datensensitivität, regulatorischer Relevanz, operationaler Abhängigkeit und Third-Party Exposure klassifizieren.

Das gilt auch für Dokumentation. Eine Model Card, die technische Performance beschreibt, reicht nicht. Die Bank braucht einen Use-Case Record: Business Purpose, Decision Role, Process Owner, Data Owner, Model Owner, Validation Status, Monitoring Approach, Human Oversight Design, Incident Triggers, Regulatory Classification und Retirement Criteria.

Der AI Act sollte daher als Governance Trigger verstanden werden. Er zwingt eine Bank, die bessere Frage zu stellen: nicht „welches Modell nutzen wir?“, sondern „welche Rolle spielt dieses System in einer regulierten Entscheidungsumgebung?“

Diese Frage ist wichtiger als die Architektur.

Das CNN-Inventar: Was eine Bank erfassen sollte

Wenn eine Bank CNNs einsetzt, sollte sie sich nicht auf verstreute Dokumentation verlassen.

Sie braucht eine Inventarsicht.

Mindestens sollte das AI- oder Model Inventory Folgendes erfassen:

* Modellname und Architekturfamilie; * Geschäftsprozess und Legal Entity; * Use-Case Owner und Model Owner; * interne oder Third-Party-Entwicklungsquelle; * Datenquellen und Datenrechte; * personenbezogene Daten; * Kunden- oder Mitarbeiterauswirkung; * Entscheidungsrolle: advisory, prioritisation, automation oder control; * regulatorische Relevanz; * EU-AI-Act-Klassifizierung; * DORA- und Outsourcing-Relevanz; * Validierungsstatus; * Explainability-Methode; * Monitoring-Metriken; * Drift-Indikatoren; * Override-Prozess; * Incidents und Issues; * Retirement- oder Kill Criteria.

Das klingt möglicherweise administrativ. Ist es nicht. Ohne dieses Inventar kann das Management nicht wissen, wo CNNs eingesetzt werden, was sie beeinflussen, wer sie verantwortet und ob sie kontrolliert sind.

Das Inventar ist die Brücke zwischen Data Science und Executive Accountability.

Für einen Head of Governance, Head of Technology, CIO, CRO oder ein Board Member ist das Inventar oft wichtiger als die Modellarchitektur. Die Architektur erklärt, wie das Modell funktioniert. Das Inventar erklärt, ob die Bank es kontrolliert.

Human Oversight und CNN Output

CNNs erzeugen häufig Scores, Klassifikationen, Labels, Bounding Boxes, Segmentations oder visuelle Erklärungen. In einem Bankprozess gehen diese Outputs oft an Menschen: Ermittler, Operations-Teams, Onboarding-Analysten, Fraud Specialists, Credit Officers, Compliance Teams oder Customer Service Agents.

Die Governance-Frage lautet, ob diese Menschen das Modell sinnvoll challengen können.

Human Oversight ist nicht meaningful, nur weil eine Person anwesend ist. Der menschliche Reviewer braucht Kompetenz, Autorität, Zeit und Eskalationsrechte. Er muss wissen, wann das Modell zuverlässig ist, wann es unsicher ist, wann Outputs overridden werden sollten und wann Issues eskaliert werden müssen.

Das ist besonders wichtig, wenn CNN Outputs visuell überzeugend wirken. Eine Heatmap, ein Dokumentenlabel oder ein Fraud Score kann Vertrauen erzeugen. Aber Confidence ist nicht Correctness.

Banken sollten daher Overrides überwachen. Wenn Menschen ein CNN häufig overrulen, kann das Modell schwach sein, der Threshold falsch, der Prozess unklar oder das Team misstrauisch gegenüber dem System. Wenn Menschen das Modell nie overrulen, kann auch das ein Warnsignal sein. Es kann Automation Bias oder Rubber-Stamping anzeigen.

Human Oversight muss beobachtbar sein.

Eine Bank sollte beantworten können: Wer hat den Output geprüft, was hat die Person gesehen, was hat sie entschieden, ob sie das Modell gechallenged hat und was danach geschah.

Das ist keine Bürokratie. Das ist Evidenz.

CNNs nach dem Transformer Shift

CNNs sind nicht mehr die einzige dominierende Architektur für Vision Tasks.

Vision Transformers stellten die Idee infrage, dass Convolution für Image Recognition immer notwendig sei. Dosovitskiy und Co-Autoren zeigten, dass ein reiner Transformer, der auf Image Patches angewendet wird, bei Image Classification stark performen kann, wenn er in großem Maßstab trainiert wird. (arXiv)

Gleichzeitig verschwanden CNNs nicht. ConvNeXt betrachtete ConvNet Design in der Transformer-Ära neu und zeigte, dass modernisierte Convolutional Networks bei Vision Tasks weiterhin wettbewerbsfähig sein können, während sie die Einfachheit und Effizienz standardmäßiger ConvNets bewahren. (arXiv)

Für Banken hat das eine einfache Konsequenz: Architekturentscheidungen werden sich weiter verändern.

Das Governance-Modell muss stabil genug sein, um CNNs, Transformers, Hybridmodelle, Graph Models und künftige Architekturen zu erfassen. Eine Bank sollte Governance nicht um eine Modellklasse herum bauen. Sie sollte Governance um Use Case, Impact, Data, Control, Accountability und Evidence herum bauen.

Deshalb sind CNNs ein guter Einstiegspunkt für eine breitere Diskussion. Sie sind historisch wichtig, praktisch weiterhin relevant und governance-intensiv genug, um das eigentliche Problem sichtbar zu machen.

Das Problem sind nicht CNNs.

Das Problem ist, ob Banken komplexe AI-Modelle steuern können, bevor sie zu unkontrollierten Abhängigkeiten werden.

Was Boards fragen sollten

Boards müssen keine Convolution Filters diskutieren. Sie müssen die richtigen Governance-Fragen stellen.

Sie sollten fragen:

- Wo werden CNNs oder ähnliche Deep-Learning-Modelle heute in der Bank eingesetzt?

- Werden sie in Document Processing, Onboarding, Fraud Detection, Financial Crime Controls, Kreditprozessen, Operations oder regulatorischem Reporting eingesetzt?

- Welche dieser Modelle beeinflussen Kundenergebnisse, operative Entscheidungen oder Kontrollprozesse?

- Sind Modelle in Vendor Tools eingebettet?

- Wer verantwortet jedes Modell end to end?

- Welche Daten wurden für Training und Validierung verwendet?

- Kann das Management nachweisen, dass die Datennutzung rechtmäßig, kontrolliert und angemessen ist?

- Wie wurde das Modell gegen einfachere Baselines validiert?

- Welche Explainability-Methode wird genutzt, und für wen?

- Wie werden False Positives und False Negatives überwacht?

- Können menschliche Reviewer das Modell overrulen, und werden Overrides analysiert?

- Wie wird Model Drift erkannt?

- Was passiert, wenn der Vendor das Modell ändert?

- Gibt es einen Exit Plan?

- Was ist der Business Value, und was sind die Kill Criteria?

Diese Fragen trennen ernsthafte AI Adoption von Technology Theatre.

Fazit: CNNs sind ein Test für AI-Governance-Reife

Convolutional Neural Networks verdienen ihren Platz in der AI-Geschichte. Sie haben moderne Computer Vision geprägt, Document Recognition verändert, Large-Scale Image Classification ermöglicht und viele angewandte AI-Systeme beeinflusst, die heute genutzt werden.

Aber im Bankwesen reicht technische Bedeutung nicht aus.

Ein CNN in einem beaufsichtigten Institut muss durch dieselbe Linse gesteuert werden wie jede materielle AI Capability: Purpose, Data, Model Risk, Explainability, operationale Resilienz, Third-Party Dependency, Human Oversight, Monitoring und Accountability.

Die falsche Schlussfolgerung lautet, dass jede Bank mehr CNNs braucht.

Die richtige Schlussfolgerung lautet, dass jede Bank in der Lage sein muss, fortgeschrittene Modelle zu steuern, wenn sie in Bankprozessen auftauchen.

Einige CNN-Use-Cases werden echten Wert schaffen. Sie können Document Processing, Fraud Detection, Onboarding, operative Effizienz oder Control Effectiveness verbessern. Manche werden das nicht. Manche erhöhen Komplexität, ohne Ergebnisse zu verbessern. Manche lassen sich besser durch einfachere Modelle lösen. Manche erzeugen Risiken, die ihren Nutzen überwiegen.

Deshalb muss Model Governance Business Value einschließen, nicht nur Model Performance.

Eine Bank mit vielen fortgeschrittenen Modellen und schwacher Governance ist nicht technologisch reif. Sie ist exposed.

Eine Bank mit weniger Modellen, besseren Inventaren, klarerer Ownership, stärkerer Validierung, kontrollierten Daten, erklärbaren Outputs, überwachter Performance und echten Kill Criteria ist stärker positioniert.

Convolutional Neural Networks sind daher nicht nur ein AI-Thema. Im Bankwesen sind sie ein Governance-Thema.

Die entscheidende Frage ist nicht, ob die Bank CNNs als Technologie versteht.

Die entscheidende Frage ist, ob die Bank Kontrolle über die Entscheidungen, Prozesse und Risiken nachweisen kann, die CNNs beeinflussen.