Executive Summary

Le Convolutional Neural Networks, solitamente chiamate CNN, sono tra le architetture più importanti nella storia dell’intelligenza artificiale moderna. Hanno trasformato la computer vision, abilitato breakthrough nel document recognition, image classification, object detection e segmentation, e sono diventate una base per molti sistemi di deep learning utilizzati nell’industria.

Per le banche, però, la vera domanda non è se una Convolutional Neural Network sia tecnicamente impressionante. La vera domanda è se sia appropriata per il use case, se la banca comprende cosa il modello sta imparando, se i dati sono controllati, se l’output può essere spiegato in modo sufficiente e se il modello può essere governato nel contesto della regolamentazione bancaria.

È qui che le CNN diventano strategicamente rilevanti.

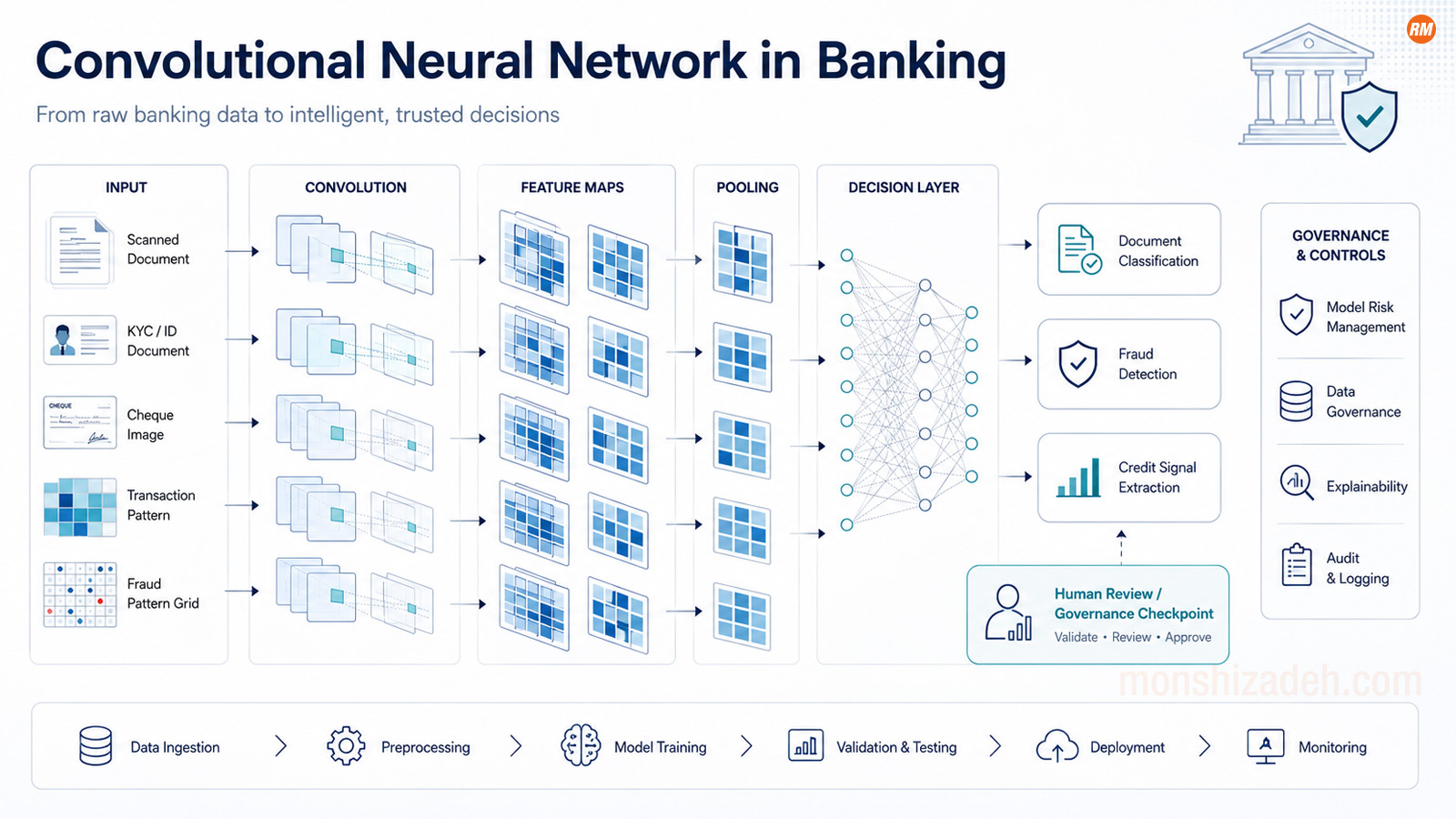

Nel banking, le CNN possono apparire in fraud detection, document processing, workflow KYC, signature verification, cheque recognition, invoice analysis, anomaly detection, transaction-pattern analysis e rappresentazioni visive o simili a immagini di dati finanziari. Ma quando una CNN tocca customer outcomes, financial crime controls, processi di credito, operational resilience o regulatory reporting, smette di essere solo un tema di data science. Diventa un tema di model risk, data governance, operational resilience e accountability.

Questo articolo non è un tutorial tecnico. È una prospettiva di banking technology e governance sulle Convolutional Neural Networks: cosa sono, dove contano, perché non sono sempre la risposta giusta e cosa board, CIO, CRO e funzioni di AI governance dovrebbero chiedere prima di implementarle in un’istituzione vigilata.

Che cos’è una Convolutional Neural Network?

Una Convolutional Neural Network è un tipo di rete neurale progettata per rilevare pattern in dati strutturati, specialmente dati con relazioni locali. Nelle immagini, per esempio, i pixel vicini contano. Una CNN impara filtri che rilevano bordi, forme, texture, oggetti e infine pattern di livello superiore. Invece di trattare ogni feature di input come completamente indipendente, le CNN sfruttano la struttura.

È per questo che sono diventate così potenti nella computer vision.

Le radici risalgono a decenni fa. Il paper del 1998 di LeCun, Bottou, Bengio e Haffner sul gradient-based learning applicato al document recognition presentò LeNet-5, una delle architetture CNN canoniche, e dimostrò il riconoscimento basato su CNN di caratteri scritti a mano e documenti. Questo legame storico con il document recognition è importante per il banking, perché le banche hanno sempre processato documenti, moduli, assegni, firme e record strutturati su larga scala. (IEEE)

L’era moderna del deep learning accelerò dopo AlexNet. Nel 2012, Krizhevsky, Sutskever e Hinton addestrarono una grande deep CNN su ImageNet e ottennero un breakthrough nella large-scale image classification. Questo risultato è ampiamente considerato uno dei momenti decisivi che hanno portato il deep learning nella AI industriale mainstream. (NeurIPS)

Dopo questo, le architetture CNN si sono evolute rapidamente: VGG, Inception, ResNet, DenseNet, Xception, MobileNet, EfficientNet e altre. ResNet, per esempio, ha introdotto il residual learning per rendere più facile l’addestramento di reti neurali molto profonde e ha vinto task importanti su ImageNet e COCO nel 2015. (arXiv)

Ma la storia tecnica non è il punto per una banca.

Il punto è questo: le CNN sono potenti sistemi di pattern recognition. E nel banking, il pattern recognition è utile solo quando è collegato a controllo, evidenza e accountability.

Perché le CNN contano nel banking

Le CNN sono naturalmente associate all’image recognition, ma la loro rilevanza nel banking è più ampia.

L’applicazione più evidente è la document intelligence. Le banche processano passaporti, documenti d’identità, fatture, estratti conto, contratti, documenti fiscali, moduli di apertura conto, firme, assegni e evidenze regolamentari. Un modello basato su CNN può aiutare a classificare documenti, estrarre feature visive, rilevare incoerenze o supportare workflow di optical character recognition.

Una seconda area è la fraud detection. La frode finanziaria appare spesso come un problema di pattern: sequenze transazionali anomale, comportamento cliente insolito, pattern merchant incoerenti, documenti manipolati, identità sintetiche o evidenze visive sospette. Le CNN possono essere usate direttamente su dati immagine, o indirettamente quando dati transazionali sono trasformati in strutture simili a immagini o matrici.

Una systematic review del 2025 sul deep learning nella financial fraud detection ha esaminato 108 pubblicazioni peer-reviewed dal 2019 al 2024 e identificato CNN, LSTM, transformer e metodi ensemble in domini come carte di credito, assicurazioni e financial reporting. La conclusione importante per le banche non è che le CNN siano sempre superiori. La conclusione è che le architetture deep learning fanno sempre più parte del toolkit di fraud detection, e che la governance deve essere in grado di gestirle. (ScienceDirect)

Una terza area è KYC e onboarding. Le CNN possono supportare controlli image-based, classificazione documentale, visual anomaly detection e workflow di identity verification. Ma è anche qui che il rischio cresce rapidamente. Se il modello influenza customer onboarding, accesso ai servizi bancari o financial crime controls, la banca deve poter evidenziare come il modello funziona, come viene monitorato, quali dati utilizza e come vengono gestiti gli errori.

Una quarta area è operational risk e cyber. Le CNN e approcci deep learning correlati possono essere usati per pattern recognition in log, alert, screenshot, behavioural signals o anomaly detection. Ma anche qui la domanda non è solo se il modello rileva pattern. La domanda è se la banca può affidarsi a quel modello in un ambiente controllato.

La lezione strategica è questa: le CNN sono utili quando i dati hanno una struttura adatta. Sono meno convincenti quando vengono usate solo perché “deep learning” suona avanzato.

Nel banking, l’architettura del modello dovrebbe seguire il problema di rischio. Non il contrario.

Il fraintendimento a livello board

Board e senior executive raramente devono comprendere nel dettaglio convolution kernels, pooling layers o activation maps. Ma devono capire quale domanda di governance crea una CNN.

Una CNN non è solo un modello. È un meccanismo di decision support embedded in un processo.

Quel processo può coinvolgere dati cliente, financial crime detection, operational risk, third-party technology, cloud infrastructure, manual review, escalation path e audit evidence. Se il modello performa male, le conseguenze possono includere false positive, false negative, danno al cliente, frode non rilevata, backlog operativo, preoccupazione regolamentare o eccessiva dipendenza da un sistema opaco.

La domanda sbagliata del board è:

“Quanto è avanzato il modello?”

La domanda migliore è:

“Quale decisione influenza questo modello, e il management può evidenziare controllo su quella decisione?”

Questo è il passaggio dalla curiosità tecnologica alla maturità di governance.

Una CNN usata per classificare documenti interni scannerizzati può essere relativamente low risk. Una CNN usata per supportare fraud detection o customer onboarding può essere materialmente più sensibile. Una CNN usata in un workflow legato al credito può diventare altamente significativa, a seconda del use case e dell’impatto decisionale. Secondo l’EU AI Act, i sistemi AI utilizzati per valutare il merito creditizio di persone fisiche o stabilire il loro credit score sono classificati come high-risk, con un’eccezione per i sistemi AI usati per rilevare frodi finanziarie. Questa distinzione conta perché mostra che la classificazione dipende dalla finalità, non solo dalla tecnologia. (AI Act Service Desk)

Una banca quindi non può governare le CNN chiedendo solo: “Che architettura è questa?”

Deve chiedere:

“Per cosa viene usato il sistema?”

È lì che inizia la governance bancaria.

Perché le CNN non sono sempre il modello giusto

Una strategia AI seria dovrebbe evitare la moda architetturale.

Le CNN sono potenti quando la struttura dei dati si adatta al modello. Funzionano bene per immagini, pattern spaziali, relazioni locali tra feature e alcune rappresentazioni trasformate di dati sequenziali o tabellari. Ma molti dataset bancari sono tabellari, relazionali, sparsi, time-dependent o network-based. In quei casi, altre famiglie di modelli possono essere più appropriate: gradient boosting, graph neural networks, recurrent architectures, transformers, anomaly-detection methods, sistemi rule-based o modelli statistici più semplici.

Questo conta per la governance perché la complessità del modello deve essere giustificata.

Una banca non dovrebbe accettare una CNN solo perché un vendor dichiara che è “deep learning”. La banca dovrebbe chiedere perché una CNN è appropriata per il use case, contro quale baseline model è stata confrontata, se modelli più semplici hanno performato adeguatamente, quale performance metric conta davvero e se la complessità aggiuntiva vale il burden di governance.

Nella fraud detection, per esempio, l’accuracy da sola può essere fuorviante. I fraud dataset sono spesso altamente sbilanciati. Un modello può sembrare accurato mentre manca gli eventi che contano. Precision, recall, false-positive rate, false-negative rate, workload operativo, customer friction e investigation capacity possono contare più dell’headline accuracy.

Questo è un punto classico del banking: un modello non è buono perché performa bene in laboratorio. È buono se migliora un processo business controllato in condizioni operative reali.

Una CNN che aumenta la fraud detection ma travolge gli investigator con false positive potrebbe non essere un buon modello. Una CNN che migliora la classificazione documentale ma non può essere monitorata per drift può creare operational risk. Una CNN che funziona in un paese ma fallisce tra lingue, formati documentali o gruppi cliente può creare issue di fairness, conduct e controllo.

La model performance è solo una parte della model governance.

Explainability: il problema di governance delle CNN

Le CNN sono spesso trattate come sistemi black box perché le loro rappresentazioni interne sono difficili da interpretare. Questo non significa che non possano essere governate. Significa che il modello di governance deve definire quale livello di spiegazione è necessario per il use case.

L’explainability dipende da audience e finalità.

Un data scientist può avere bisogno di diagnosi tecniche. Un model validator può avere bisogno di sensitivity analysis, feature behaviour, robustness testing e failure modes. Un business owner può avere bisogno di sapere quando fidarsi del modello e quando escalare. Un investigator può avere bisogno di reason code visivi o operativi. Un supervisor può avere bisogno di evidenza che la banca comprenda le limitazioni del modello e le controlli.

Grad-CAM è un metodo importante nella letteratura di CNN explainability. Selvaraju e coautori hanno proposto Grad-CAM per produrre spiegazioni visive delle decisioni di modelli basati su CNN evidenziando regioni dell’immagine importanti per la predizione del modello. Nel banking, questo tipo di tecnica può essere utile quando si esaminano modelli di document classification, strumenti image-based di verification o altri sistemi AI visivi. (arXiv)

Ma gli explainability tools non sono magia.

Una heatmap non è governance. Una saliency map non è accountability. Una spiegazione visiva può aiutare, ma non prova che il modello sia fair, robusto, stabile, lecito o appropriato al use case. Deve essere parte di un evidence package più ampio: data lineage, validation, performance testing, bias assessment, monitoring, override analysis, incident handling e audit trail.

Qui le banche hanno bisogno di disciplina.

La domanda giusta non è: “Possiamo spiegare ogni neurone?”

La domanda giusta è: “Possiamo spiegare il modello sufficientemente per la decisione che supporta, il rischio che crea e la persona o funzione che vi fa affidamento?”

Questo è uno standard pratico di explainability.

Adversarial Risk e Robustness

Le CNN hanno anche introdotto una delle lezioni più importanti nel rischio AI moderno: i modelli possono essere altamente accurati e comunque fragili.

Szegedy e coautori hanno mostrato che le reti neurali possono essere vulnerabili ad adversarial examples — piccole modifiche dell’input capaci di causare classificazioni errate. Questa scoperta conta ben oltre la computer vision accademica. Mostra che la model robustness non può essere dedotta dalla performance media da sola. (arXiv)

Per le banche, questo è particolarmente rilevante in ambienti avversariali.

I truffatori si adattano. Le reti criminali testano i controlli. La manipolazione documentale evolve. Le identità sintetiche diventano più sofisticate. Gli attacker cyber sondano i sistemi. Se una CNN è usata in fraud detection, document verification o onboarding, la banca dovrebbe assumere che adversarial pressure possa esistere.

Questo cambia lo standard di validazione.

Una banca dovrebbe testare non solo se la CNN funziona su dati storici, ma se resta robusta con input manipolati, degradati, rumorosi, incompleti, shifted o adversarial. Dovrebbe testare la performance su gruppi cliente, geografie, canali, tipi di documento, qualità dispositivo e periodi temporali.

Il modello deve anche essere monitorato dopo il deployment. La performance di una CNN può degradare quando i dati cambiano. Nuovi template documentali, nuove fraud typologies, nuove condizioni di imaging, nuovo comportamento cliente o aggiornamenti del modello vendor possono spostare l’input distribution.

Qui il monitoring diventa governance.

Se il modello cambia, o il mondo cambia intorno al modello, la banca deve saperlo.

CNN, DORA e Third-Party Risk

La CNN governance non può essere separata dalla technology governance.

Molte capacità basate su CNN non saranno costruite interamente dentro la banca. Possono arrivare tramite vendor, cloud AI platforms, document-processing tools, fraud analytics providers, onboarding platforms, data providers o external model APIs. Sotto DORA, le financial entities devono gestire ICT risk e ICT third-party risk come parte della digital operational resilience. DORA stabilisce inoltre un framework europeo di oversight per critical ICT third-party providers. (EIOPA)

Questo conta direttamente per le CNN.

Se una banca usa un vendor model per document classification, chi controlla la versione del modello? La banca può testarlo indipendentemente? Può limitare l’uso dei dati? Può impedire al vendor di usare dati bancari per training? I log sono mantenuti? Il modello è ospitato in un ambiente controllato? Esiste un exit plan? Cosa succede se il vendor cambia il modello? Cosa succede se il servizio non è disponibile? Cosa succede se la performance deteriora?

Questi non sono dettagli tecnici. Sono domande di governance.

Una CNN embedded in un prodotto vendor è comunque parte dell’ambiente di controllo della banca se influenza processi bancari. Il fatto che il modello sia nascosto dentro uno strumento terzo non rimuove l’accountability della banca.

Questo è un failure mode comune. Un business team compra una piattaforma di document processing. La piattaforma include AI. Una nuova feature viene attivata. I dati iniziano a muoversi. Gli output entrano in un workflow. L’AI inventory non viene aggiornato. La risk classification non viene rivista. La control function lo vede troppo tardi.

È così che l’embedded AI diventa unmanaged AI.

Per una banca, l’assunzione più sicura è semplice: se uno strumento vendor usa AI e influenza un processo bancario, appartiene all’AI inventory.

La lente dell’EU AI Act: Purpose batte Architecture

Una delle lezioni più importanti dell’EU AI Act è che la governance classification è use-case driven.

La stessa architettura CNN può creare obblighi di governance diversi a seconda della finalità.

Una CNN usata per classificare immagini interne di training può essere low risk. Una CNN usata per verificare documenti d’identità può sollevare questioni di data protection, fraud e onboarding control. Una CNN usata in un workflow di creditworthiness può diventare materialmente sensibile. Una CNN usata per rilevare frodi finanziarie può essere governata diversamente da una CNN usata per valutare il merito creditizio, anche se l’architettura tecnica sembra simile.

Per questo le banche non dovrebbero classificare i sistemi AI solo per architettura.

Dovrebbero classificarli per finalità, impatto decisionale, popolazione impattata, sensibilità dei dati, rilevanza regolamentare, dipendenza operativa e third-party exposure.

Questo conta anche per la documentazione. Una model card che descrive performance tecnica non basta. La banca ha bisogno di un use-case record: business purpose, decision role, process owner, data owner, model owner, validation status, monitoring approach, human oversight design, incident triggers, regulatory classification e retirement criteria.

L’AI Act dovrebbe quindi essere trattato come governance trigger. Costringe una banca a fare una domanda migliore: non “che modello stiamo usando?”, ma “che ruolo gioca questo sistema in un ambiente decisionale regolato?”

Questa domanda è più importante dell’architettura.

L’inventario CNN: cosa dovrebbe catturare una banca

Se una banca usa CNN, non dovrebbe affidarsi a documentazione sparsa.

Ha bisogno di una vista inventory.

Al minimo, l’AI o model inventory dovrebbe catturare:

* nome del modello e famiglia architetturale; * processo business e legal entity; * use-case owner e model owner; * fonte di sviluppo interna o third-party; * data sources e data rights; * coinvolgimento di dati personali; * impatto su clienti o dipendenti; * ruolo decisionale: advisory, prioritisation, automation o control; * rilevanza regolamentare; * classificazione EU AI Act; * rilevanza DORA e outsourcing; * validation status; * explainability method; * monitoring metrics; * drift indicators; * override process; * incidents e issues; * retirement o kill criteria.

Può sembrare amministrativo. Non lo è. Senza questo inventario, il management non può sapere dove vengono usate le CNN, cosa influenzano, chi le possiede e se sono controllate.

L’inventario è il ponte tra data science ed executive accountability.

Per un Head of Governance, Head of Technology, CIO, CRO o board member, l’inventario è spesso più importante dell’architettura del modello. L’architettura spiega come funziona il modello. L’inventario spiega se la banca lo controlla.

Human Oversight e CNN Output

Le CNN producono spesso score, classificazioni, label, bounding boxes, segmentazioni o spiegazioni visive. In un processo bancario, questi output vanno spesso a persone: investigator, operations team, onboarding analyst, fraud specialist, credit officer, compliance team o customer service agent.

La domanda di governance è se quelle persone possono challenge il modello in modo significativo.

Human oversight non è meaningful solo perché una persona è presente. Il reviewer umano ha bisogno di competenza, autorità, tempo e diritti di escalation. Deve sapere quando il modello è affidabile, quando è incerto, quando gli output dovrebbero essere overridden e quando gli issue dovrebbero essere escalated.

Questo è particolarmente importante dove gli output CNN appaiono visivamente persuasivi. Una heatmap, un document label o un fraud score può creare confidence. Ma confidence non è correctness.

Le banche dovrebbero quindi monitorare gli override. Se gli umani override spesso una CNN, il modello può essere debole, il threshold può essere sbagliato, il processo può essere poco chiaro o il team umano può non fidarsi del sistema. Se gli umani non override mai il modello, anche questo può essere un warning sign. Può indicare automation bias o rubber-stamping.

Human oversight deve essere osservabile.

Una banca dovrebbe poter rispondere: chi ha rivisto l’output, cosa ha visto, cosa ha deciso, se ha challenge il modello e cosa è successo dopo.

Non è burocrazia. È evidenza.

CNN dopo il Transformer Shift

Le CNN non sono più l’unica architettura dominante per vision tasks.

I Vision Transformers hanno messo in discussione l’idea che la convolution fosse sempre necessaria per l’image recognition. Dosovitskiy e coautori hanno mostrato che un transformer puro applicato a image patches poteva performare fortemente nella image classification quando addestrato su larga scala. (arXiv)

Allo stesso tempo, le CNN non sono scomparse. ConvNeXt ha riesaminato il design ConvNet nell’era dei transformer e ha mostrato che reti convoluzionali modernizzate possono restare competitive su vision tasks mantenendo semplicità ed efficienza delle ConvNet standard. (arXiv)

Per le banche, questo ha una semplice implicazione: la scelta architetturale continuerà a cambiare.

Il modello di governance deve essere abbastanza stabile da gestire CNN, transformer, modelli ibridi, graph models e architetture future. Una banca non dovrebbe costruire governance intorno a una sola classe di modelli. Dovrebbe costruirla intorno a use case, impact, data, control, accountability ed evidence.

Per questo le CNN sono un buon punto di ingresso per una conversazione più ampia. Sono storicamente importanti, ancora praticamente rilevanti e abbastanza governance-heavy da mostrare il problema reale.

Il problema non sono le CNN.

Il problema è se le banche possano governare modelli AI complessi prima che diventino dipendenze non controllate.

Cosa dovrebbero chiedere i board

I board non devono discutere convolution filters. Devono fare le giuste domande di governance.

Dovrebbero chiedere:

- Dove vengono usate oggi CNN o modelli deep learning simili nella banca?

- Sono usate in document processing, onboarding, fraud detection, financial crime controls, processi di credito, operations o regulatory reporting?

- Quali di questi modelli influenzano customer outcomes, decisioni operative o processi di controllo?

- Alcuni modelli sono embedded in vendor tools?

- Chi possiede ogni modello end to end?

- Quali dati sono stati usati per training e validation?

- Il management può evidenziare che l’uso dei dati è lecito, controllato e appropriato?

- Come è stato validato il modello rispetto a baseline più semplici?

- Quale explainability method viene usato, e per chi?

- Come vengono monitorati false positive e false negative?

- I reviewer umani possono override il modello, e gli override vengono analizzati?

- Come viene rilevato il model drift?

- Cosa succede se il vendor cambia il modello?

- Esiste un exit plan?

- Qual è il business value, e quali sono le kill criteria?

Queste domande separano una seria AI adoption dal technology theatre.

Conclusione: le CNN sono un test di maturità dell’AI Governance

Le Convolutional Neural Networks meritano il loro posto nella storia dell’AI. Hanno plasmato la computer vision moderna, trasformato il document recognition, abilitato la large-scale image classification e influenzato molti sistemi AI applicati oggi.

Ma nel banking, l’importanza tecnica non basta.

Una CNN usata in un’istituzione vigilata deve essere governata attraverso la stessa lente di ogni material AI capability: purpose, data, model risk, explainability, operational resilience, third-party dependency, human oversight, monitoring e accountability.

La conclusione sbagliata è che ogni banca abbia bisogno di più CNN.

La conclusione corretta è che ogni banca abbia bisogno della capacità di governare modelli avanzati quando appaiono dentro processi bancari.

Alcuni use case CNN creeranno vero valore. Possono migliorare document processing, fraud detection, onboarding, efficienza operativa o control effectiveness. Alcuni no. Alcuni aggiungeranno complessità senza migliorare risultati. Alcuni saranno risolti meglio da modelli più semplici. Alcuni creeranno rischi superiori ai benefici.

Per questo la model governance deve includere business value, non solo model performance.

Una banca con molti modelli avanzati e governance debole non è tecnologicamente matura. È esposta.

Una banca con meno modelli, migliori inventari, ownership più chiara, validation più forte, dati controllati, output spiegabili, performance monitorata e vere kill criteria è in una posizione più forte.

Le Convolutional Neural Networks quindi non sono solo un tema AI. Nel banking, sono un tema di governance.

La domanda decisiva non è se la banca comprenda le CNN come tecnologia.

La domanda decisiva è se la banca possa evidenziare controllo sulle decisioni, sui processi e sui rischi che le CNN influenzano.