Executive Summary

Les réseaux neuronaux convolutifs, généralement appelés CNNs, comptent parmi les architectures les plus importantes de l’histoire de l’intelligence artificielle moderne. Ils ont transformé la vision par ordinateur, permis des avancées majeures dans la reconnaissance de documents, la classification d’images, la détection d’objets et la segmentation, et sont devenus une base pour de nombreux systèmes de deep learning utilisés dans l’industrie.

Pour les banques, toutefois, la vraie question n’est pas de savoir si un réseau neuronal convolutif est techniquement impressionnant. La vraie question est de savoir s’il est approprié pour le cas d’usage, si la banque comprend ce que le modèle apprend, si les données sont contrôlées, si l’output peut être expliqué de manière suffisante et si le modèle peut être gouverné dans un environnement bancaire supervisé.

C’est là que les CNNs deviennent stratégiquement pertinents.

Dans la banque, les CNNs peuvent apparaître dans la détection de fraude, le traitement de documents, les workflows KYC, la vérification de signatures, la reconnaissance de chèques, l’analyse de factures, la détection d’anomalies, l’analyse de motifs transactionnels et les représentations visuelles ou quasi visuelles de données financières. Mais dès qu’un CNN touche les résultats clients, les contrôles de criminalité financière, les processus de crédit, la résilience opérationnelle ou le reporting réglementaire, il cesse d’être uniquement un sujet de data science. Il devient un sujet de model risk, de gouvernance des données, de résilience opérationnelle et d’accountability.

Cet article n’est pas un tutoriel technique. C’est une perspective de technologie bancaire et de gouvernance sur les réseaux neuronaux convolutifs : ce qu’ils sont, où ils comptent, pourquoi ils ne sont pas toujours la bonne réponse, et ce que les conseils, CIOs, CROs et fonctions de gouvernance IA devraient demander avant de les déployer dans une institution supervisée.

Qu’est-ce qu’un réseau neuronal convolutif ?

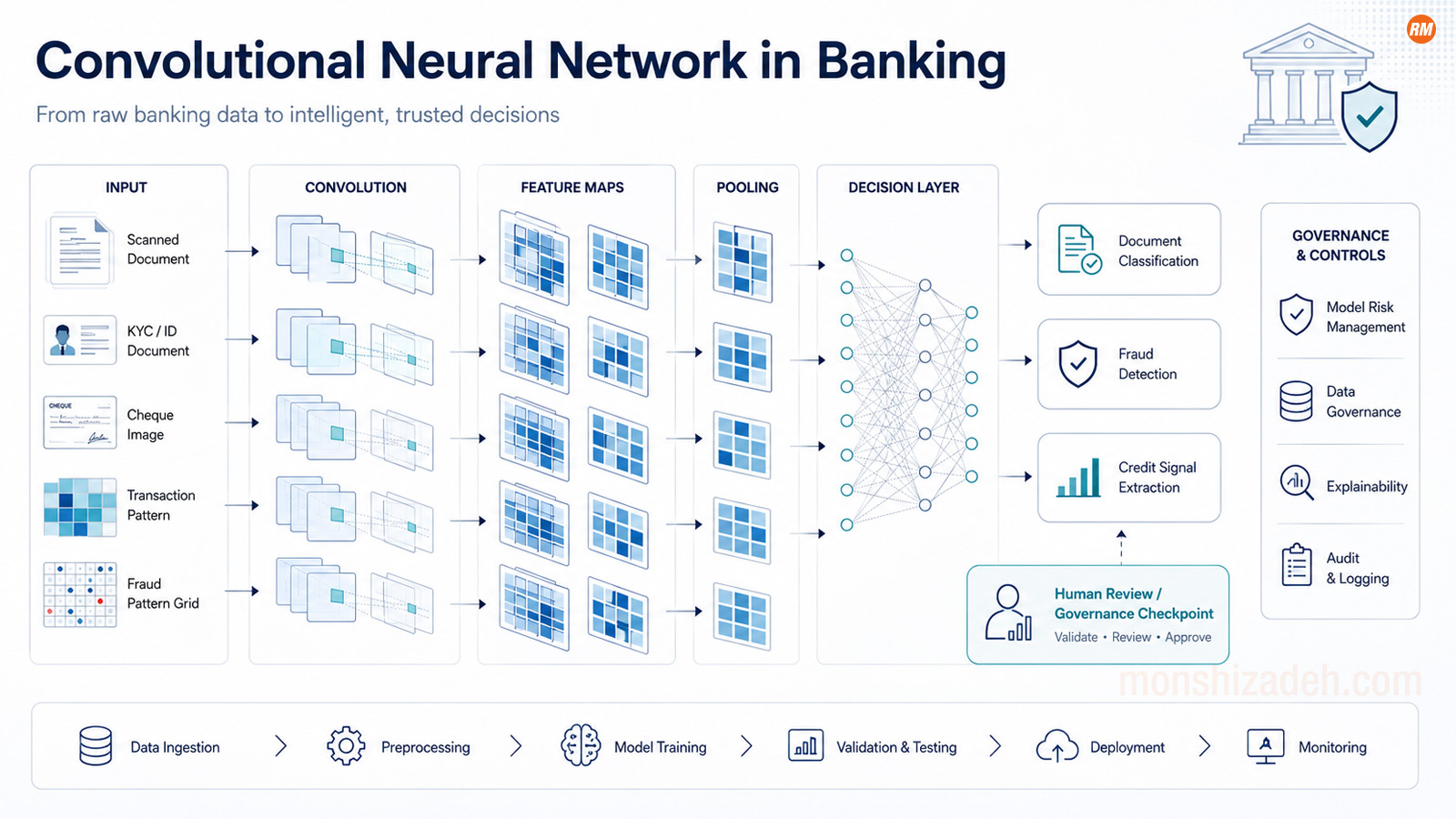

Un réseau neuronal convolutif est un type de réseau neuronal conçu pour détecter des motifs dans des données structurées, en particulier des données présentant des relations locales. Dans les images, par exemple, les pixels voisins comptent. Un CNN apprend des filtres qui détectent des contours, des formes, des textures, des objets puis des motifs de plus haut niveau. Au lieu de traiter chaque caractéristique d’entrée comme totalement indépendante, les CNNs exploitent la structure.

C’est pourquoi ils sont devenus si puissants en vision par ordinateur.

Les racines remontent à plusieurs décennies. L’article de LeCun, Bottou, Bengio et Haffner de 1998 sur l’apprentissage par gradient appliqué à la reconnaissance de documents a présenté LeNet-5, l’une des architectures CNN canoniques, et démontré la reconnaissance de caractères manuscrits et de documents fondée sur des CNNs. Ce lien historique avec la reconnaissance documentaire est important pour la banque, car les banques traitent depuis toujours des documents, formulaires, chèques, signatures et preuves structurées à grande échelle. (IEEE)

L’ère moderne du deep learning s’est accélérée après AlexNet. En 2012, Krizhevsky, Sutskever et Hinton ont entraîné un grand CNN profond sur ImageNet et obtenu une percée dans la classification d’images à grande échelle. Ce résultat est largement considéré comme l’un des moments décisifs qui ont fait entrer le deep learning dans l’IA industrielle. (NeurIPS)

Après cela, les architectures CNN ont évolué rapidement : VGG, Inception, ResNet, DenseNet, Xception, MobileNet, EfficientNet et d’autres. ResNet, par exemple, a introduit le residual learning pour faciliter l’entraînement de réseaux neuronaux très profonds et a remporté des tâches majeures ImageNet et COCO en 2015. (arXiv)

Mais l’histoire technique n’est pas le point principal pour une banque.

Le point principal est celui-ci : les CNNs sont de puissants systèmes de reconnaissance de motifs. Et dans la banque, la reconnaissance de motifs n’a de valeur que si elle est reliée au contrôle, à la preuve et à l’accountability.

Pourquoi les CNNs comptent dans la banque

Les CNNs sont le plus souvent associés à la reconnaissance d’images, mais leur pertinence dans la banque est plus large.

Le domaine d’application le plus évident est l’intelligence documentaire. Les banques traitent passeports, cartes d’identité, factures, relevés, contrats, documents fiscaux, formulaires d’ouverture de compte, signatures, chèques et preuves réglementaires. Un modèle fondé sur un CNN peut aider à classifier les documents, extraire des caractéristiques visuelles, détecter des incohérences ou soutenir des workflows OCR.

Un deuxième domaine est la détection de fraude. La fraude financière apparaît souvent comme un problème de motifs : séquences transactionnelles anormales, comportement client inhabituel, incohérences dans les schémas marchands, documents manipulés, identités synthétiques ou preuves visuelles suspectes. Les CNNs peuvent être utilisés directement sur des données image, ou indirectement lorsque des données transactionnelles sont transformées en structures de type image ou matrice.

Une revue systématique de 2025 sur le deep learning dans la détection de fraude financière a examiné 108 publications peer-reviewed de 2019 à 2024 et identifié des CNNs, LSTMs, transformers et méthodes d’ensemble dans des domaines comme les cartes de crédit, l’assurance et le reporting financier. La conclusion importante pour les banques n’est pas que les CNNs sont toujours supérieurs. Elle est que les architectures de deep learning font de plus en plus partie de la boîte à outils de détection de fraude, et que la gouvernance doit pouvoir les maîtriser. (ScienceDirect)

Un troisième domaine est le KYC et l’onboarding. Les CNNs peuvent soutenir des contrôles fondés sur l’image, la classification documentaire, la détection d’anomalies visuelles et les workflows de vérification d’identité. Mais c’est aussi là que le risque augmente rapidement. Si le modèle affecte l’onboarding client, l’accès aux services bancaires ou les contrôles de criminalité financière, la banque doit pouvoir démontrer comment le modèle fonctionne, comment il est surveillé, quelles données il utilise et comment les erreurs sont traitées.

Un quatrième domaine est le risque opérationnel et le cyber. Les CNNs et approches de deep learning associées peuvent être utilisés pour reconnaître des motifs dans des logs, alertes, captures d’écran, signaux comportementaux ou mécanismes de détection d’anomalies. Mais ici encore, la question n’est pas seulement de savoir si le modèle détecte des motifs. La question est de savoir si la banque peut s’y fier dans un environnement contrôlé.

La leçon stratégique est simple : les CNNs sont utiles lorsque la structure des données correspond au modèle. Ils sont moins convaincants lorsqu’ils sont utilisés uniquement parce que « deep learning » sonne avancé.

Dans la banque, l’architecture du modèle devrait suivre le problème de risque. Pas l’inverse.

Le malentendu au niveau du conseil

Les conseils et senior executives n’ont généralement pas besoin de comprendre en détail les noyaux de convolution, les couches de pooling ou les activation maps. Mais ils doivent comprendre quel type de question de gouvernance un CNN crée.

Un CNN n’est pas simplement un modèle. C’est un mécanisme d’aide à la décision intégré dans un processus.

Ce processus peut impliquer des données clients, la détection de criminalité financière, le risque opérationnel, la technologie tierce, l’infrastructure cloud, une revue humaine, des chemins d’escalade et des preuves d’audit. Si le modèle performe mal, les conséquences peuvent inclure faux positifs, faux négatifs, préjudice client, fraude non détectée, backlog opérationnel, préoccupation réglementaire ou dépendance excessive à un système opaque.

La mauvaise question du conseil est :

« À quel point le modèle est-il avancé ? »

La meilleure question est :

« Quelle décision ce modèle influence-t-il, et le management peut-il démontrer le contrôle de cette décision ? »

C’est le passage de la curiosité technologique à la maturité de gouvernance.

Un CNN utilisé pour classifier des documents scannés internes peut être relativement peu risqué. Un CNN utilisé pour soutenir la détection de fraude ou l’onboarding client peut être beaucoup plus sensible. Un CNN utilisé dans un workflow lié au crédit peut devenir très significatif, selon le cas d’usage et l’impact décisionnel. Selon l’EU AI Act, les systèmes IA utilisés pour évaluer la solvabilité de personnes physiques ou établir leur score de crédit sont classés comme à haut risque, avec une exception pour les systèmes IA utilisés pour détecter la fraude financière. Cette distinction compte parce qu’elle montre que la classification dépend de la finalité, pas seulement de la technologie. (AI Act Service Desk)

Une banque ne peut donc pas gouverner les CNNs en demandant seulement : « Quelle est cette architecture ? »

Elle doit demander :

« À quoi le système sert-il ? »

C’est là que commence la gouvernance bancaire.

Pourquoi les CNNs ne sont pas toujours le bon modèle

Une stratégie IA sérieuse devrait éviter les modes architecturales.

Les CNNs sont puissants lorsque la structure des données correspond au modèle. Ils fonctionnent bien pour les images, les motifs spatiaux, les relations locales entre caractéristiques et certaines représentations transformées de données séquentielles ou tabulaires. Mais de nombreux jeux de données bancaires sont tabulaires, relationnels, sparse, temporels ou fondés sur des réseaux. Dans ces cas, d’autres familles de modèles peuvent être plus appropriées : gradient boosting, graph neural networks, architectures récurrentes, transformers, méthodes de détection d’anomalies, systèmes à règles ou modèles statistiques plus simples.

Cela compte pour la gouvernance parce que la complexité du modèle doit être justifiée.

Une banque ne devrait pas accepter un CNN simplement parce qu’un fournisseur affirme qu’il s’agit de « deep learning ». Elle devrait demander pourquoi un CNN est approprié pour le cas d’usage, à quel baseline model il a été comparé, si des modèles plus simples ont suffisamment bien performé, quelle métrique de performance compte réellement et si la complexité supplémentaire vaut la charge de gouvernance.

Dans la détection de fraude, par exemple, l’accuracy peut être trompeuse. Les datasets de fraude sont souvent très déséquilibrés. Un modèle peut sembler précis tout en manquant les événements qui comptent réellement. Precision, recall, taux de faux positifs, taux de faux négatifs, charge opérationnelle, friction client et capacité d’investigation peuvent être plus importants que l’accuracy headline.

C’est un point bancaire classique : un modèle n’est pas bon parce qu’il obtient un bon score en laboratoire. Il est bon s’il améliore un processus métier contrôlé dans des conditions opérationnelles réelles.

Un CNN qui augmente la détection de fraude mais submerge les enquêteurs de faux positifs peut ne pas être un bon modèle. Un CNN qui améliore la classification documentaire mais ne peut pas être surveillé pour le drift peut créer un risque opérationnel. Un CNN qui fonctionne dans un pays mais échoue selon les langues, formats de documents ou groupes de clients peut créer des problèmes de fairness, conduct et contrôle.

La performance modèle n’est qu’une partie de la gouvernance modèle.

Explicabilité : le problème de gouvernance des CNNs

Les CNNs sont souvent traités comme des systèmes black box parce que leurs représentations internes sont difficiles à interpréter. Cela ne signifie pas qu’ils ne peuvent pas être gouvernés. Cela signifie que le modèle de gouvernance doit définir quel niveau d’explication est nécessaire pour le cas d’usage.

L’explicabilité dépend de l’audience et de la finalité.

Un data scientist peut avoir besoin de diagnostics techniques. Un validateur modèle peut avoir besoin d’analyses de sensibilité, de comportement des features, de tests de robustesse et de failure modes. Un business owner peut avoir besoin de savoir quand faire confiance au modèle et quand escalader. Un enquêteur peut avoir besoin de reason codes visuels ou opérationnels. Un superviseur peut avoir besoin de preuves que la banque comprend les limitations du modèle et les contrôle.

Grad-CAM est une méthode importante dans la littérature d’explicabilité des CNNs. Selvaraju et ses co-auteurs ont proposé Grad-CAM pour produire des explications visuelles des décisions de modèles fondés sur des CNNs en mettant en évidence les régions d’une image importantes pour la prédiction du modèle. Dans la banque, ce type de technique peut être utile pour examiner des modèles de classification documentaire, des outils de vérification fondés sur l’image ou d’autres systèmes IA visuels. (arXiv)

Mais les outils d’explicabilité ne sont pas magiques.

Une heatmap n’est pas une gouvernance. Une saliency map n’est pas une accountability. Une explication visuelle peut aider, mais elle ne prouve pas que le modèle est équitable, robuste, stable, légal ou approprié au cas d’usage. Elle doit faire partie d’un ensemble de preuves plus large : data lineage, validation, performance testing, bias assessment, monitoring, analyse des overrides, gestion des incidents et audit trail.

C’est là que les banques ont besoin de discipline.

La bonne question n’est pas : « Pouvons-nous expliquer chaque neurone ? »

La bonne question est : « Pouvons-nous expliquer suffisamment le modèle pour la décision qu’il soutient, le risque qu’il crée et la personne ou fonction qui s’y fie ? »

C’est un standard pratique d’explicabilité.

Risque adversarial et robustesse

Les CNNs ont aussi introduit l’une des leçons les plus importantes du risque IA moderne : les modèles peuvent être très précis et pourtant fragiles.

Szegedy et ses co-auteurs ont montré que les réseaux neuronaux peuvent être vulnérables aux adversarial examples — de petites modifications d’entrée capables de provoquer des classifications incorrectes. Cette découverte compte bien au-delà de la vision par ordinateur académique. Elle montre que la robustesse d’un modèle ne peut pas être déduite uniquement de sa performance moyenne. (arXiv)

Pour les banques, c’est particulièrement pertinent dans les environnements adverses.

Les fraudeurs s’adaptent. Les réseaux criminels testent les contrôles. La manipulation documentaire évolue. Les identités synthétiques deviennent plus sophistiquées. Les cyberattaquants sondent les systèmes. Si un CNN est utilisé dans la détection de fraude, la vérification documentaire ou l’onboarding, la banque devrait supposer qu’une pression adversariale peut exister.

Cela modifie le standard de validation.

Une banque devrait tester non seulement si le CNN fonctionne sur des données historiques, mais aussi s’il reste robuste avec des inputs manipulés, dégradés, bruités, incomplets, déplacés ou adversariaux. Elle devrait tester la performance à travers les groupes de clients, géographies, canaux, types de documents, qualité des appareils et périodes.

Le modèle doit aussi être surveillé après le déploiement. La performance d’un CNN peut se dégrader lorsque les données changent. De nouveaux modèles de documents, de nouvelles typologies de fraude, de nouvelles conditions d’imagerie, de nouveaux comportements clients ou des mises à jour de modèles fournisseurs peuvent modifier la distribution d’entrée.

C’est là que le monitoring devient gouvernance.

Si le modèle change, ou si le monde autour du modèle change, la banque doit le savoir.

CNNs, DORA et risque tiers

La gouvernance des CNNs ne peut pas être séparée de la gouvernance technologique.

De nombreuses capacités fondées sur des CNNs ne seront pas construites entièrement dans la banque. Elles peuvent venir de fournisseurs, de plateformes cloud IA, d’outils de traitement documentaire, de fournisseurs d’analytics fraude, de plateformes d’onboarding, de data providers ou d’APIs de modèles externes. Sous DORA, les entités financières doivent gérer le risque ICT et le risque ICT tiers dans le cadre de la résilience opérationnelle numérique. DORA établit également un cadre européen de surveillance des fournisseurs ICT tiers critiques. (EIOPA)

Cela concerne directement les CNNs.

Si une banque utilise un modèle fournisseur pour classifier des documents, qui contrôle la version du modèle ? La banque peut-elle le tester indépendamment ? Peut-elle restreindre l’usage des données ? Peut-elle empêcher le fournisseur d’utiliser les données bancaires pour l’entraînement ? Les logs sont-ils conservés ? Le modèle est-il hébergé dans un environnement contrôlé ? Existe-t-il un plan de sortie ? Que se passe-t-il si le fournisseur change le modèle ? Que se passe-t-il si le service devient indisponible ? Que se passe-t-il si la performance se dégrade ?

Ce ne sont pas des détails techniques. Ce sont des questions de gouvernance.

Un CNN intégré dans un produit fournisseur fait toujours partie de l’environnement de contrôle de la banque s’il affecte des processus bancaires. Le fait que le modèle soit caché dans un outil tiers ne supprime pas l’accountability de la banque.

C’est un mode de défaillance fréquent. Une équipe business achète une plateforme de traitement documentaire. La plateforme inclut de l’IA. Une nouvelle fonctionnalité est activée. Les données commencent à circuler. Les outputs entrent dans un workflow. L’inventaire IA n’est pas mis à jour. La classification du risque n’est pas revue. La fonction de contrôle le voit trop tard.

C’est ainsi que l’IA intégrée devient de l’IA non maîtrisée.

Pour une banque, l’hypothèse la plus sûre est simple : si un outil fournisseur utilise de l’IA et affecte un processus bancaire, il appartient à l’inventaire IA.

La perspective EU AI Act : la finalité prime sur l’architecture

L’une des leçons les plus importantes de l’EU AI Act est que la classification de gouvernance dépend du cas d’usage.

La même architecture CNN peut créer des obligations de gouvernance différentes selon sa finalité.

Un CNN utilisé pour classifier des images internes de formation peut être peu risqué. Un CNN utilisé pour vérifier des documents d’identité peut soulever des questions de protection des données, de fraude et de contrôle d’onboarding. Un CNN utilisé dans un workflow de solvabilité peut devenir matériellement sensible. Un CNN utilisé pour détecter la fraude financière peut être gouverné différemment d’un CNN utilisé pour évaluer la solvabilité, même si l’architecture technique semble similaire.

C’est pourquoi les banques ne devraient pas classifier les systèmes IA uniquement par architecture.

Elles devraient les classifier par finalité, impact décisionnel, population affectée, sensibilité des données, pertinence réglementaire, dépendance opérationnelle et exposition tierce.

Cela compte aussi pour la documentation. Une model card décrivant la performance technique ne suffit pas. La banque a besoin d’un use-case record : finalité business, rôle décisionnel, process owner, data owner, model owner, statut de validation, approche de monitoring, design de supervision humaine, triggers d’incident, classification réglementaire et critères de retrait.

L’AI Act devrait donc être traité comme un déclencheur de gouvernance. Il force la banque à poser une meilleure question : non pas « quel modèle utilisons-nous ? », mais « quel rôle ce système joue-t-il dans un environnement décisionnel régulé ? »

Cette question est plus importante que l’architecture.

L’inventaire CNN : ce qu’une banque devrait capturer

Si une banque utilise des CNNs, elle ne devrait pas dépendre d’une documentation dispersée.

Elle a besoin d’une vue d’inventaire.

Au minimum, l’inventaire IA ou modèle devrait capturer :

* le nom du modèle et la famille d’architecture ; * le processus business et l’entité juridique ; * le use-case owner et le model owner ; * la source de développement interne ou tierce ; * les sources de données et les droits d’usage ; * l’implication de données personnelles ; * l’impact sur clients ou employés ; * le rôle décisionnel : advisory, prioritisation, automation ou control ; * la pertinence réglementaire ; * la classification EU AI Act ; * la pertinence DORA et outsourcing ; * le statut de validation ; * la méthode d’explicabilité ; * les métriques de monitoring ; * les indicateurs de drift ; * le processus d’override ; * les incidents et issues ; * les critères de retrait ou d’arrêt.

Cela peut sembler administratif. Ce ne l’est pas. Sans cet inventaire, le management ne peut pas savoir où les CNNs sont utilisés, ce qu’ils influencent, qui les possède et s’ils sont contrôlés.

L’inventaire est le pont entre la data science et l’accountability exécutive.

Pour un Head of Governance, Head of Technology, CIO, CRO ou membre du conseil, l’inventaire est souvent plus important que l’architecture du modèle. L’architecture explique comment le modèle fonctionne. L’inventaire explique si la banque le contrôle.

Supervision humaine et output CNN

Les CNNs produisent souvent scores, classifications, labels, bounding boxes, segmentations ou explications visuelles. Dans un processus bancaire, ces outputs vont fréquemment vers des humains : enquêteurs, équipes opérations, analystes onboarding, spécialistes fraude, credit officers, équipes compliance ou agents de service client.

La question de gouvernance est de savoir si ces humains peuvent challenger le modèle de manière significative.

La supervision humaine n’est pas significative simplement parce qu’une personne est présente. Le reviewer humain a besoin de compétence, d’autorité, de temps et de droits d’escalade. Il doit savoir quand le modèle est fiable, quand il est incertain, quand les outputs devraient être overridés et quand les issues devraient être escaladées.

C’est particulièrement important lorsque les outputs CNN semblent visuellement convaincants. Une heatmap, un label documentaire ou un score de fraude peut créer de la confiance. Mais la confiance n’est pas la correction.

Les banques devraient donc surveiller les overrides. Si les humains overrident souvent un CNN, le modèle peut être faible, le seuil peut être erroné, le processus peut être flou ou l’équipe humaine peut ne pas faire confiance au système. Si les humains n’overrident jamais le modèle, cela peut aussi être un signal d’alerte. Cela peut indiquer de l’automation bias ou du rubber-stamping.

La supervision humaine doit être observable.

Une banque devrait pouvoir répondre : qui a revu l’output, ce qu’il a vu, ce qu’il a décidé, s’il a challengé le modèle et ce qui s’est passé ensuite.

Ce n’est pas de la bureaucratie. C’est de la preuve.

Les CNNs après le basculement vers les Transformers

Les CNNs ne sont plus la seule architecture dominante pour les tâches de vision.

Les Vision Transformers ont remis en question l’idée selon laquelle la convolution serait toujours nécessaire pour la reconnaissance d’images. Dosovitskiy et ses co-auteurs ont montré qu’un transformer pur appliqué à des patches d’image pouvait très bien performer en classification d’images lorsqu’il était entraîné à grande échelle. (arXiv)

En même temps, les CNNs n’ont pas disparu. ConvNeXt a réexaminé le design ConvNet à l’ère des transformers et montré que des réseaux convolutifs modernisés pouvaient rester compétitifs sur les tâches de vision tout en conservant la simplicité et l’efficacité des ConvNets standards. (arXiv)

Pour les banques, l’implication est simple : le choix d’architecture continuera à changer.

Le modèle de gouvernance doit être assez stable pour couvrir CNNs, transformers, modèles hybrides, graph models et architectures futures. Une banque ne devrait pas construire sa gouvernance autour d’une seule classe de modèles. Elle devrait la construire autour du cas d’usage, de l’impact, des données, du contrôle, de l’accountability et de la preuve.

C’est pourquoi les CNNs sont un bon point d’entrée pour une conversation plus large. Ils sont historiquement importants, restent pratiquement pertinents et sont suffisamment lourds en gouvernance pour montrer le vrai problème.

Le problème n’est pas les CNNs.

Le problème est de savoir si les banques peuvent gouverner des modèles IA complexes avant qu’ils ne deviennent des dépendances non contrôlées.

Ce que les conseils devraient demander

Les conseils n’ont pas besoin de discuter des filtres de convolution. Ils doivent poser les bonnes questions de gouvernance.

Ils devraient demander :

- Où les CNNs ou modèles de deep learning similaires sont-ils utilisés aujourd’hui dans la banque ?

- Sont-ils utilisés dans le traitement documentaire, l’onboarding, la détection de fraude, les contrôles de criminalité financière, les processus de crédit, les opérations ou le reporting réglementaire ?

- Lesquels de ces modèles affectent les résultats clients, les décisions opérationnelles ou les processus de contrôle ?

- Certains de ces modèles sont-ils intégrés dans des outils fournisseurs ?

- Qui possède chaque modèle end to end ?

- Quelles données ont été utilisées pour entraîner et valider le modèle ?

- Le management peut-il démontrer que l’usage des données est légal, contrôlé et approprié ?

- Comment le modèle a-t-il été validé par rapport à des baselines plus simples ?

- Quelle méthode d’explicabilité est utilisée, et pour qui ?

- Comment les faux positifs et faux négatifs sont-ils surveillés ?

- Les reviewers humains peuvent-ils overrider le modèle, et les overrides sont-ils analysés ?

- Comment le model drift est-il détecté ?

- Que se passe-t-il si le fournisseur modifie le modèle ?

- Existe-t-il un plan de sortie ?

- Quelle est la valeur business, et quels sont les critères d’arrêt ?

Ces questions distinguent l’adoption IA sérieuse du technology theatre.

Conclusion : les CNNs testent la maturité de gouvernance IA

Les réseaux neuronaux convolutifs méritent leur place dans l’histoire de l’IA. Ils ont façonné la vision par ordinateur moderne, transformé la reconnaissance documentaire, permis la classification d’images à grande échelle et influencé de nombreux systèmes IA appliqués aujourd’hui.

Mais dans la banque, l’importance technique ne suffit pas.

Un CNN utilisé dans une institution supervisée doit être gouverné avec la même logique que toute capacité IA matérielle : finalité, données, model risk, explicabilité, résilience opérationnelle, dépendance tierce, supervision humaine, monitoring et accountability.

La mauvaise conclusion serait que chaque banque a besoin de plus de CNNs.

La bonne conclusion est que chaque banque a besoin de la capacité de gouverner des modèles avancés lorsqu’ils apparaissent dans des processus bancaires.

Certains cas d’usage CNN créeront une vraie valeur. Ils peuvent améliorer le traitement documentaire, la détection de fraude, l’onboarding, l’efficacité opérationnelle ou l’efficacité des contrôles. D’autres non. Certains ajouteront de la complexité sans améliorer les résultats. Certains seront mieux résolus par des modèles plus simples. Certains créeront des risques supérieurs à leurs bénéfices.

C’est pourquoi la gouvernance modèle doit inclure la valeur business, pas seulement la performance modèle.

Une banque avec de nombreux modèles avancés et une gouvernance faible n’est pas technologiquement mature. Elle est exposée.

Une banque avec moins de modèles, de meilleurs inventaires, une ownership plus claire, une validation plus forte, des données contrôlées, des outputs explicables, une performance surveillée et de véritables critères d’arrêt est dans une position plus forte.

Les réseaux neuronaux convolutifs ne sont donc pas seulement un sujet IA. Dans la banque, ils sont un sujet de gouvernance.

La question décisive n’est pas de savoir si la banque comprend les CNNs comme technologie.

La question décisive est de savoir si elle peut démontrer le contrôle des décisions, processus et risques que les CNNs influencent.