Executive Summary

La prévention de la criminalité financière évolue d'une logique de détection statique vers une intelligence adaptative et fondée sur la preuve.

Ce changement compte. Le blanchiment d'argent, le financement du terrorisme, le contournement des sanctions, la fraude, les réseaux de mules, les scams cyber-enabled et la criminalité financière liée au commerce ne se comportent pas comme des transactions isolées. Ils se comportent comme des réseaux, des séquences, des relations et des schémas comportementaux. L'intelligence artificielle peut aider les institutions financières à détecter ces schémas plus tôt, à mieux prioriser l'effort d'investigation et à transformer des signaux fragmentés en financial-crime intelligence plus utile.

Mais l'IA dans la prévention de la criminalité financière ne doit pas être présentée comme un remplacement du judgement, de la gouvernance ou de l'accountability. Sa valeur dépend de la qualité des données, du design du workflow, de la clarté du use case, de l'explainability requise pour les investigators et les supervisors, et de la capacité à mesurer les outcomes plutôt que l'activité.

L'IA dans la prévention de la criminalité financière se discute le mieux non comme une promesse que la technologie résoudra la criminalité financière, mais comme un framework pour améliorer l'effectiveness.

La direction internationale est claire. Le FATF a indiqué que les nouvelles technologies peuvent améliorer l'efficience et l'effectiveness de la mise en œuvre AML/CFT, tout en soulignant que l'adoption réussie exige les bonnes conditions, policies et practices. Le Wolfsberg Group a publié des principles pour l'utilisation responsable de l'IA et du machine learning dans la financial crime compliance. L'Union européenne a créé AMLA, basée à Frankfurt am Main, et AMLA supervisera directement 40 high-risk financial institutions à partir de 2028. Le Single Programming Document 2026–2028 d'AMLA indique également un supervisory model plus data-driven, y compris la préparation d'une AML/CFT Central Database.

La question stratégique n'est donc pas de savoir si l'IA doit être utilisée dans la prévention de la criminalité financière. Elle l'est déjà.

La meilleure question est :

Comment l'IA doit-elle être governed, measured et embedded afin d'améliorer les outcomes de financial crime prevention sans affaiblir le contrôle ?

C'est l'objet de cet article.

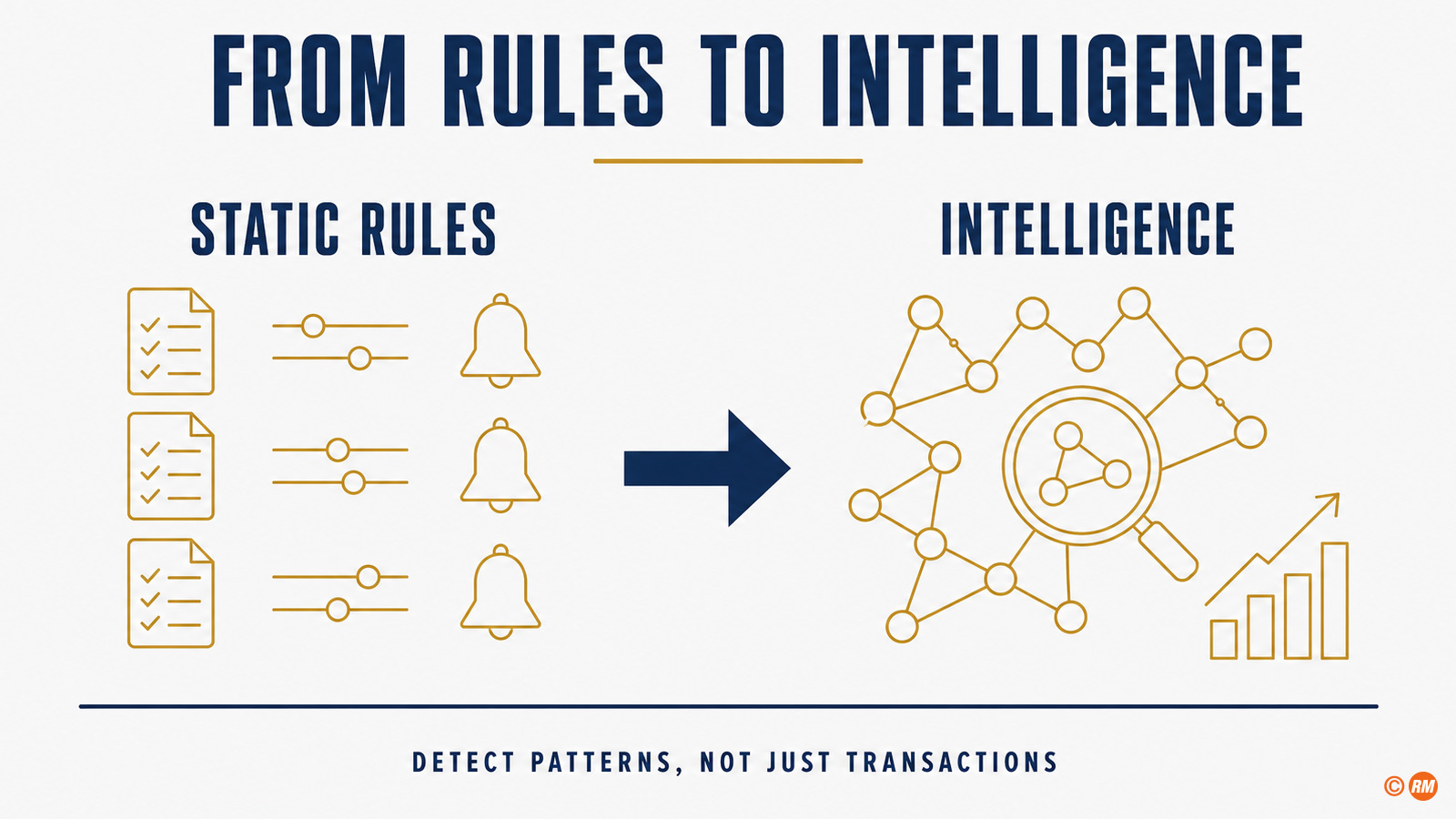

La prévention de la criminalité financière est un problème d'intelligence

La prévention de la criminalité financière est souvent discutée comme une obligation de compliance. C'est exact, mais incomplet.

À son meilleur niveau, la prévention de la criminalité financière est une discipline d'intelligence.

Elle connecte customer behaviour, transaction flows, counterparties, geographies, products, beneficial ownership, devices, documents, external information, sanctions lists, adverse media, typologies, law-enforcement signals et internal case history. L'objectif n'est pas seulement de traiter des alerts. L'objectif est d'identifier suspicious activity, de protéger le système financier, de soutenir le lawful reporting et de réduire la capacité des réseaux criminels à exploiter l'infrastructure financière.

C'est pourquoi l'IA est pertinente.

L'IA peut aider à identifier des relations difficiles à voir avec des règles statiques seules. Elle peut soutenir entity resolution, anomaly detection, name matching, document classification, behavioural analytics, network analysis, case prioritisation et investigator support. Elle peut également aider les institutions à passer d'un volume-based monitoring à une détection davantage fondée sur la preuve.

Le principe central reste le risk-based approach. Les travaux du FATF sur les nouvelles technologies pour AML/CFT soulignent une mise en œuvre responsable et fondée sur les risques, et identifient la technologie comme un moyen d'améliorer la speed, quality et efficiency des mesures contre le blanchiment d'argent et le financement du terrorisme.

Cela crée une règle de design simple :

L'IA dans la prévention de la criminalité financière doit commencer par la typology, pas par le modèle.

La question n'est pas : « Quel outil IA devons-nous déployer ? »

La question est : « Quel financial-crime pattern cherchons-nous à détecter plus efficacement, et quelle preuve montrerait que la détection s'est améliorée ? »

Où l'IA peut créer de la valeur

L'IA peut créer de la valeur sur tout le financial crime prevention lifecycle.

Le domaine le plus évident est le transaction monitoring. Le machine learning peut soutenir anomaly detection, behavioural segmentation, alert prioritisation et dynamic scenario tuning. Il peut aider à distinguer la variation normale d'un comportement réellement inhabituel, surtout lorsque les schémas évoluent dans le temps.

Un deuxième domaine est le customer risk assessment. L'IA peut soutenir le customer risk profiling en combinant informations structurées et non structurées, en actualisant plus dynamiquement les risk indicators et en identifiant les relations entre customers, entities et transactional behaviour.

Un troisième domaine est le sanctions and name screening. Le name matching est un problème classique de détection. L'IA et le machine learning peuvent aider à gérer transliteration, spelling variation, aliases, fuzzy matching et contextual disambiguation. L'objectif n'est pas simplement de réduire les alerts. L'objectif est de prioriser les alerts qui comptent tout en préservant le contrôle sur les true matches.

Un quatrième domaine est KYC et onboarding. L'IA peut soutenir document classification, identity-verification workflows, extraction d'informations pertinentes, adverse-media review et quality checks.

Un cinquième domaine est fraud and scam detection. Les fraud patterns peuvent évoluer rapidement, en particulier dans les canaux digitaux. L'IA peut soutenir behavioural analytics, device intelligence, transaction-pattern analysis, mule-account detection et real-time prioritisation.

Un sixième domaine est l'investigation support. La generative AI et le natural-language processing peuvent soutenir case summarisation, evidence organisation, narrative drafting, knowledge retrieval et typology matching. Ce n'est pas un remplacement des investigators. C'est un moyen de réduire le low-value manual effort et d'améliorer la qualité et la cohérence de la case preparation.

Un septième domaine est la network intelligence. Graph analytics et graph neural networks sont particulièrement pertinents parce que la criminalité financière implique souvent des relations : accounts, entities, counterparties, shared addresses, beneficial owners, payment chains, devices et transaction corridors. BIS Project Aurora a précisément exploré comment data, technology et collaboration peuvent aider à combattre le money laundering à travers institutions et frontières, y compris via artificial intelligence, machine learning, privacy-enhancing technologies et network analysis.

Ces use cases ne doivent pas être traités comme des technology experiments isolés. Ils font partie d'un operating model plus large pour la prévention de la criminalité financière.

Des alerts aux outcomes

Le changement le plus important n'est pas le passage des règles à l'IA.

Le changement le plus important est le passage des alerts aux outcomes.

Une alert est une activité. Un outcome est de l'effectiveness.

Une financial-crime function peut générer des alerts, examiner des cases, clôturer des false positives, déposer des suspicious activity reports, affiner des scénarios et mettre à jour des règles. Ces activités sont nécessaires. Mais la valeur de l'IA doit être mesurée selon qu'elle améliore la qualité, la rapidité, la cohérence ou l'utilité des prevention and detection outcomes.

Une outcome lens utile inclut :

- meilleure détection de suspicious behaviour pertinent ;

- identification plus précoce de network patterns ;

- meilleure priorisation de l'investigative effort ;

- moins de low-value alerts ;

- stronger case narratives ;

- meilleure evidence quality ;

- faster time to decision ;

- meilleur feedback des investigations vers la monitoring logic ;

- meilleure adaptation aux emerging typologies ;

- utilisation plus efficace de l'expert capacity rare.

C'est précisément là que l'AI value measurement et la financial crime prevention se rejoignent.

L'IA ne doit pas être mesurée uniquement par model accuracy ou alert reduction. Un modèle peut réduire les alerts et manquer un comportement important. Un modèle peut augmenter les alerts et améliorer la détection s'il fait remonter une intelligence de meilleure qualité. Un modèle peut bien performer en test et rester faible en production si le workflow investigator, la data quality ou les feedback loops ne sont pas correctement conçus.

La question de mesure est :

L'IA améliore-t-elle l'outcome de criminalité financière qui compte pour l'institution ?

Cela exige une baseline, une value hypothesis, un measurement design et une decision rule.

Le principe d'effectiveness

Le travail du Wolfsberg Group sur l'innovation en financial crime compliance est important parce qu'il aide à cadrer l'IA et le machine learning à travers responsible use, governance et effectiveness. Ses AI and machine-learning principles fournissent un cadre d'utilisation responsable pour la financial crime compliance, tandis que son travail plus large sur l'effectiveness soutient l'idée que les financial-crime programmes devraient être jugés par des risk outcomes utiles, et pas seulement par une mechanical control execution.

Cela compte pour l'IA.

L'IA doit être évaluée à travers une effectiveness lens :

- Qu'aide-t-elle à détecter ?

- Qu'aide-t-elle à prioriser ?

- Qu'aide-t-elle à expliquer ?

- Qu'aide-t-elle à prévenir ?

- Qu'aide-t-elle les investigators à décider ?

- Qu'aide-t-elle l'institution à apprendre ?

Cela évite deux extrêmes.

Le premier extrême est le technology enthusiasm : supposer que l'IA a de la valeur parce qu'elle est avancée.

Le deuxième extrême est le control conservatism : supposer que les méthodes plus familières sont toujours plus sûres.

La meilleure approche est l'evidence-based effectiveness.

Si un modèle de transaction monitoring activé par l'IA améliore detection quality, réduit le low-value review effort, soutient une case prioritisation explicable et peut être validé, monitored et challenged, il dispose d'un serious value case. S'il ne peut pas être expliqué, monitored, governed ou relié à de meilleurs outcomes, le modèle ne doit pas passer à l'échelle.

Ce n'est pas un technology judgement.

C'est un governance judgement.

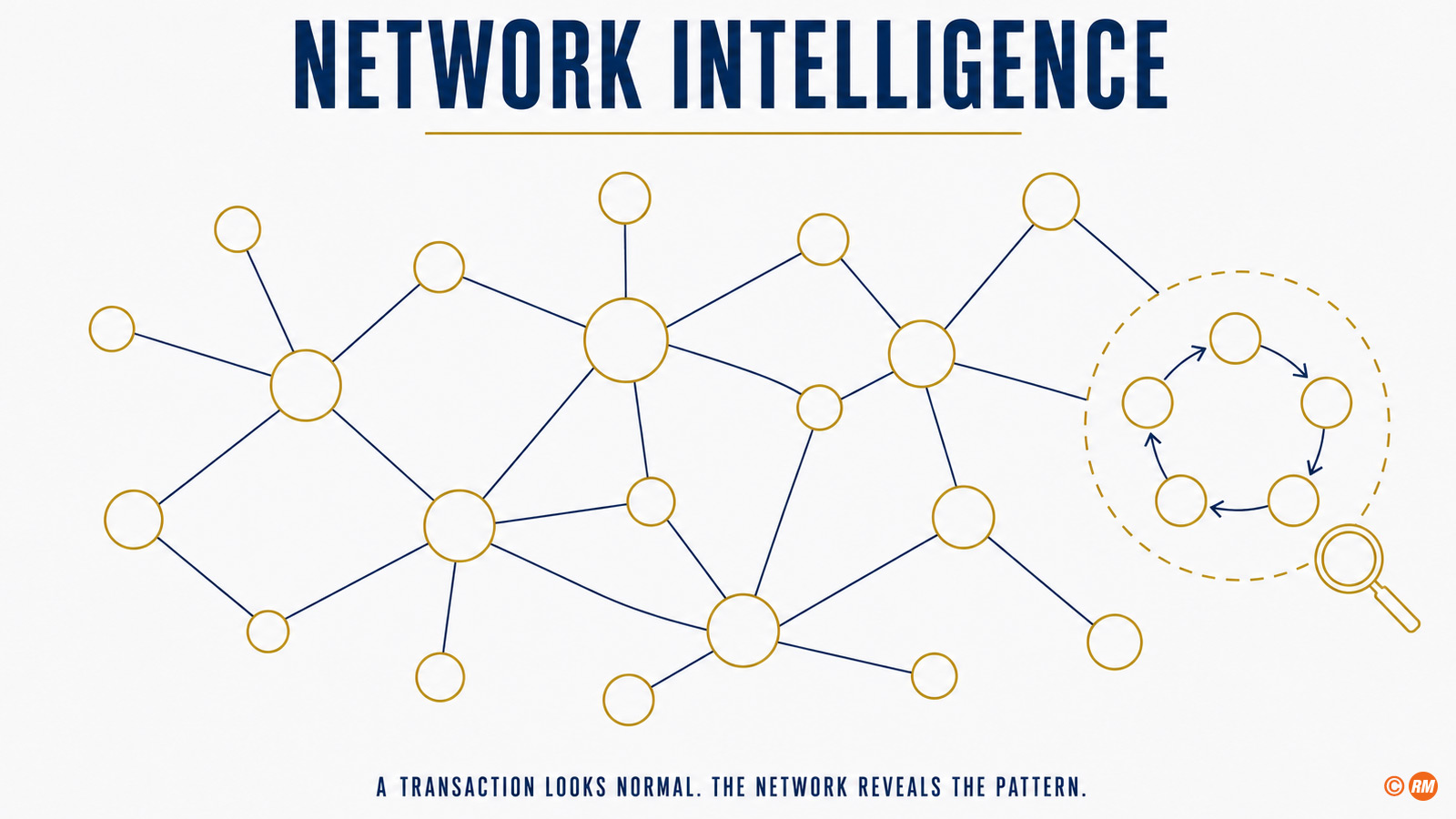

Pourquoi Graph Analytics compte

La criminalité financière est relationnelle.

Une seule transaction peut sembler ordinaire. Une séquence peut sembler inhabituelle. Un réseau peut révéler le schéma.

C'est pourquoi graph analytics est central pour l'avenir de la financial crime prevention activée par l'IA.

Le monitoring traditionnel évalue souvent les customers ou les transactions à travers des scénarios prédéfinis. Cela reste utile. Mais les laundering patterns peuvent impliquer plusieurs accounts, plusieurs entities, cross-border flows, circular movement, layering, shared identifiers, common counterparties et indirect relationships. Les graph methods sont conçues pour représenter ces relations.

Un graph peut connecter accounts, customers, beneficial owners, devices, addresses, phone numbers, merchants, payment references, counterparties et transaction flows. Graph analytics peut ensuite soutenir community detection, centrality analysis, link prediction, path analysis et network-risk scoring.

Cela ne rend pas les règles obsolètes.

Cela rend la détection plus contextuelle.

Project Aurora est important parce qu'il démontre l'intérêt supervisory et public-policy pour une collaborative, network-based detection. La BIS indique que la phase 1 de Project Aurora a exploré de nouvelles façons de combattre le money laundering grâce à artificial intelligence, machine learning, privacy-enhancing technologies et network analysis, avec simulated collaborative analytics à travers institutions et frontières tout en protégeant les informations sensibles.

La leçon pratique pour les banques est claire :

Si la typology est network-based, la detection logic doit être capable de voir les réseaux.

C'est particulièrement pertinent pour mule networks, trade-based financial crime, sanctions evasion, scam proceeds, crypto-to-fiat flows, complex beneficial ownership et coordinated account activity.

Le défi des données

L'IA dans la prévention de la criminalité financière n'est aussi forte que la data foundation qui la soutient.

Cette foundation inclut customer data, account data, transaction data, product data, KYC data, beneficial ownership data, device data, external data, sanctions data, adverse-media data, case history, investigation outcomes et typology intelligence.

Le défi n'est pas seulement le data volume. C'est le data meaning.

Les financial-crime data sont souvent incomplete, delayed, fragmented ou difficult to label. Le ground truth est particulièrement difficile parce que toute suspicious activity n'est pas détectée, toute activité reportée n'est pas confirmée comme criminelle, et les typologies évoluent dans le temps.

La recherche académique AML pointe régulièrement les data limitations. Jensen et Iosifidis analysent l'utilisation des statistics et du machine learning pour la money-laundering detection et discutent les data and terminology challenges dans le suspicious behaviour flagging. La recherche sur les synthetic data, y compris le travail d'IBM sur les realistic synthetic financial transactions for AML models, répond au même problème : les données réelles de transactions financières sont hautement sensibles et difficiles à utiliser pour un open benchmarking.

Cela crée une règle de design pratique :

Avant de construire une IA avancée, il faut définir la data evidence chain.

Un financial-crime AI model doit apporter une réponse claire aux questions suivantes :

- Quelles data sources sont utilisées ?

- Qui en est owner ?

- Quelle est la data lineage ?

- Quels fields sont critiques ?

- Quel est le quality threshold ?

- Quels labels sont utilisés ?

- Comment les investigation outcomes sont-ils réinjectés ?

- Comment le concept drift est-il monitored ?

- Quelles données ne peuvent pas être utilisées ?

- Comment privacy et confidentiality sont-elles protégées ?

Ce n'est pas un détail administratif. C'est le fondement d'une financial crime prevention activée par l'IA qui soit digne de confiance.

Collaborative Analytics et Privacy-Enhancing Technologies

La criminalité financière traverse souvent les frontières institutionnelles.

Cela crée un défi structurel. Chaque institution peut ne voir qu'une partie du schéma. Les criminal networks peuvent exploiter cette fragmentation en répartissant leur activité entre institutions, products, geographies et channels.

Le stocktake du FATF sur data pooling, collaborative analytics et data protection traite directement cette question. Il examine des technologies qui peuvent faciliter des advanced AML/CFT analytics au sein d'entités régulées et permettre des collaborative analytics entre institutions financières tout en respectant les cadres de data privacy et data protection.

C'est ici que les privacy-enhancing technologies deviennent stratégiquement pertinentes.

Des approches comme federated learning, secure multi-party computation, differential privacy et synthetic data peuvent aider les institutions à collaborer analytiquement sans simplement mettre en commun des raw sensitive data. Ces méthodes ne sont pas simples, et elles ne suppriment pas les obligations juridiques, de gouvernance ou de data quality. Mais elles élargissent le design space.

La plateforme COSMIC de MAS est un exemple pratique d'information sharing régulé. MAS décrit COSMIC comme une plateforme permettant aux institutions financières de partager de manière sécurisée des informations sur des customers présentant plusieurs red flags susceptibles d'indiquer une criminalité financière potentielle.

La leçon n'est pas que chaque juridiction utilisera le même modèle.

La leçon est que la prévention de la criminalité financière devient plus collaborative, plus data-driven et plus dépendante d'un controlled information sharing.

L'IA sera la plus efficace lorsqu'elle sera conçue pour cette réalité.

L'explainability n'est pas optionnelle

La prévention de la criminalité financière exige l'explainability.

Les investigators doivent comprendre pourquoi un case est priorisé. Les compliance leaders doivent comprendre pourquoi un modèle est trusted. Les risk functions doivent challenger les hypothèses. Internal audit a besoin d'evidence. Les supervisors ont besoin d'assurance que l'institution comprend le modèle et ses limitations.

Explainability ne signifie pas que chaque modèle complexe doit être réduit à une règle simple. Cela signifie que l'explication doit être appropriée pour la décision, l'utilisateur et le risque.

Pour un sanctions-screening model, l'explication peut devoir montrer matching logic, name variation, transliteration factors et contextual features.

Pour un transaction-monitoring model, l'explication peut devoir montrer behavioural deviation, peer-group comparison, relevant risk indicators et transaction paths.

Pour un graph model, l'explication peut devoir montrer network relationships, shared attributes, central nodes, paths et les features qui ont déclenché la prioritisation.

Pour un generative-AI investigator assistant, l'explication peut devoir montrer source references, evidence provenance, confidence boundaries et une séparation claire entre extracted facts et generated narrative.

Des méthodes comme SHAP et LIME sont importantes car elles fournissent des approches structurées pour interpréter les model predictions. Mais les outils seuls ne suffisent pas. L'explainability doit être intégrée dans le workflow.

Un standard utile est le suivant :

Le modèle doit être suffisamment explicable pour la personne qui doit agir sur cette base.

Un investigator a besoin d'actionable reasoning.

Un model validator a besoin de technical evidence.

Un board a besoin d'outcome and control evidence.

Un supervisor a besoin d'assurance que l'institution peut evidencer le contrôle.

Ce sont différents explanation levels. Un AI governance framework mature doit les distinguer.

Human Oversight et Investigator-Centred Design

L'IA doit soutenir les investigators, pas les contourner.

Les financial-crime decisions exigent souvent du context, du judgement et une legal sensitivity. Un modèle peut prioriser, suggérer, résumer ou détecter. Mais le human operating model doit rester clair.

Human oversight ne doit pas signifier qu'un humain appose un tampon sur un output IA. Cela doit signifier que les investigators peuvent comprendre, challenger, accepter, override ou escalader les model outputs.

Cela exige un investigator-centred design.

Un financial-crime workflow activé par l'IA doit définir :

- ce que le modèle produit ;

- ce que l'investigator voit ;

- quelle explication est fournie ;

- quand l'investigator doit review ;

- quand l'escalation est requise ;

- comment les overrides sont capturés ;

- comment le feedback améliore le modèle ;

- comment quality assurance sample les décisions ;

- comment les errors sont analysées ;

- comment le model drift est détecté.

C'est là que l'AI value devient opérationnelle.

Si les investigators ne font pas confiance à l'output, le modèle ne créera pas de valeur. Si les investigators lui font trop confiance, le modèle peut créer un automation bias. Si le feedback n'est pas capturé, le système n'apprendra pas. Si les overrides ne sont pas analysés, le management ne comprendra pas si le modèle s'améliore ou se dégrade.

Human oversight n'est donc pas une checkbox.

Il fait partie du detection system.

Mesurer la valeur IA dans la prévention de la criminalité financière

La valeur IA dans la prévention de la criminalité financière doit être mesurée avec soin.

L'objectif n'est pas de prouver que l'IA est impressionnante. L'objectif est de prouver que l'IA améliore les outcomes.

Un value framework pratique doit inclure cinq catégories.

Detection Value

Le modèle détecte-t-il plus efficacement les suspicious behaviours pertinents ?

Les metrics possibles incluent precision, recall, true-positive rate, false-negative analysis, typology coverage, network discovery et detection de patterns auparavant inconnus.

Investigation Value

Le modèle améliore-t-il la productivity et la decision quality des investigators ?

Les metrics possibles incluent case preparation time, time to decision, number of cases reviewed per analyst, quality-assurance scores, narrative quality, evidence completeness et escalation relevance.

Risk Value

Le modèle améliore-t-il la capacité de l'institution à gérer le financial-crime risk ?

Les metrics possibles incluent improved customer risk segmentation, identification plus rapide des high-risk networks, meilleure typology intelligence, improved control effectiveness et feedback plus fort des investigations vers la monitoring logic.

Control Value

Le modèle reste-t-il governed, explainable, monitored et auditable ?

Les metrics possibles incluent validation status, model-drift indicators, override rates, exception trends, data-quality metrics, audit findings, monitoring breaches et control evidence completeness.

Strategic Value

Le modèle améliore-t-il la long-term capability de l'institution ?

Les metrics possibles incluent reusable data assets, reusable feature libraries, investigator knowledge bases, scalable model infrastructure, improved typology management et meilleure collaboration entre business, technology et control functions.

Ce value model est la version financial-crime-specific du framework plus large d'AI business value.

La false-positive reduction peut être une value metric. Mais elle ne doit pas être la seule. Un lower false-positive rate n'est utile que si detection quality est préservée ou améliorée. La meilleure mesure est la risk-adjusted effectiveness : fewer low-value alerts, stronger detection quality, better prioritisation et better evidence.

Le Governance Model

L'IA dans la prévention de la criminalité financière nécessite un governance model clair.

Ce modèle doit connecter financial-crime expertise, technology, data governance, model risk management, legal, privacy, cybersecurity, operations, internal audit et senior management.

Un governance model pratique comporte sept composants.

1. Use-Case Definition

L'institution doit définir l'objectif financial-crime avant de sélectionner le modèle.

Le use case doit préciser typology, process, user, data, decision role, expected value et control requirements.

2. Data Governance

L'institution doit définir data sources, data lineage, quality thresholds, permissible use, retention logic, access controls et feedback loops.

3. Model Development and Validation

Le modèle doit être développé, testé et validé par rapport au use case défini. La validation doit inclure performance, stability, robustness, bias considerations, explainability, data quality et operational fit.

4. Human Oversight

Le workflow doit définir comment les investigators utilisent le modèle, quand ils peuvent override, comment le feedback est capturé et comment quality assurance est réalisée.

5. Monitoring and Drift Management

L'institution doit monitor model performance, data drift, typology drift, alert quality, override behaviour et investigation outcomes.

6. Evidence and Auditability

Le modèle doit produire une evidence pouvant être examinée. Les case files doivent montrer pourquoi un case a été priorisé, quelles données ont été utilisées, ce que le modèle a indiqué, ce que l'investigator a décidé et ce qui s'est passé ensuite.

7. Decision Rights

Un governance forum doit décider si le modèle doit être scaled, adjusted, retrained, restricted ou retired.

C'est ainsi que l'IA devient controlled execution.

La roadmap de la section suivante opérationnalise ce governance model.

La dimension européenne et francfortoise

Le contexte européen rend ce sujet particulièrement pertinent.

Le EU AML package crée un AML/CFT framework plus harmonisé, comprenant l'AML Regulation, AMLD6 et l'AMLA Regulation. L'AML Regulation s'applique à partir du 10 juillet 2027, avec des exceptions spécifiques pour les football clubs et agents à partir du 10 juillet 2029. AMLA est établie par le Regulation (EU) 2024/1620, a son siège à Frankfurt am Main et supervisera directement 40 high-risk financial institutions à partir de 2028.

Cela compte pour l'IA dans la prévention de la criminalité financière.

Un AML/CFT framework européen plus harmonisé crée une base plus solide pour des supervisory expectations communes, des methodologies communes et un usage plus cohérent des données. Le Single Programming Document 2026–2028 d'AMLA indique qu'en 2026 AMLA préparera le rollout de l'AML/CFT Central Database et finalisera les draft RTS correspondantes, tandis que la base de données devrait être pleinement opérationnelle en 2027.

C'est un signal technologique constructif.

Pour les institutions dans l'UE — et particulièrement à Frankfurt, où AMLA se construit — la conséquence pratique est la readiness : un environnement de prévention de la criminalité financière plus data-driven arrive, et les institutions qui préparent tôt leur evidence base l'aborderont depuis une position de force.

Cela signifie préparer non seulement des modèles, mais aussi de l'evidence.

Evidence que le modèle est aligné sur le risque.

Evidence que les données sont fit for purpose.

Evidence que les investigators comprennent l'output.

Evidence que les outcomes sont mesurés.

Evidence que la gouvernance peut challenger le modèle.

L'AI Act et la distinction Fraud Detection

L'EU AI Act ajoute une nuance importante.

L'Annex III classe comme high-risk les AI systems utilisés pour évaluer la creditworthiness de personnes physiques ou établir leur credit score, mais prévoit une exception pour les AI systems utilisés dans le but de détecter la financial fraud.

Cette distinction est importante.

Elle montre que le purpose compte.

Un AI system utilisé pour évaluer la creditworthiness n'est pas le même qu'un AI system utilisé pour détecter la financial fraud, même si les deux peuvent analyser un financial behaviour. La regulatory classification dépend de l'intended purpose et du decision context.

Pour la prévention de la criminalité financière, cela renforce un governance principle plus large :

Classify the system by use case, not by technology label.

Un graph model, anomaly model ou generative-AI assistant peut avoir des governance implications différentes selon qu'il soutient fraud detection, AML monitoring, sanctions screening, customer onboarding, credit decisioning, investigation support ou reporting.

C'est pourquoi les AI inventories doivent capturer purpose, decision role, data, users, impact, regulatory classification et oversight design.

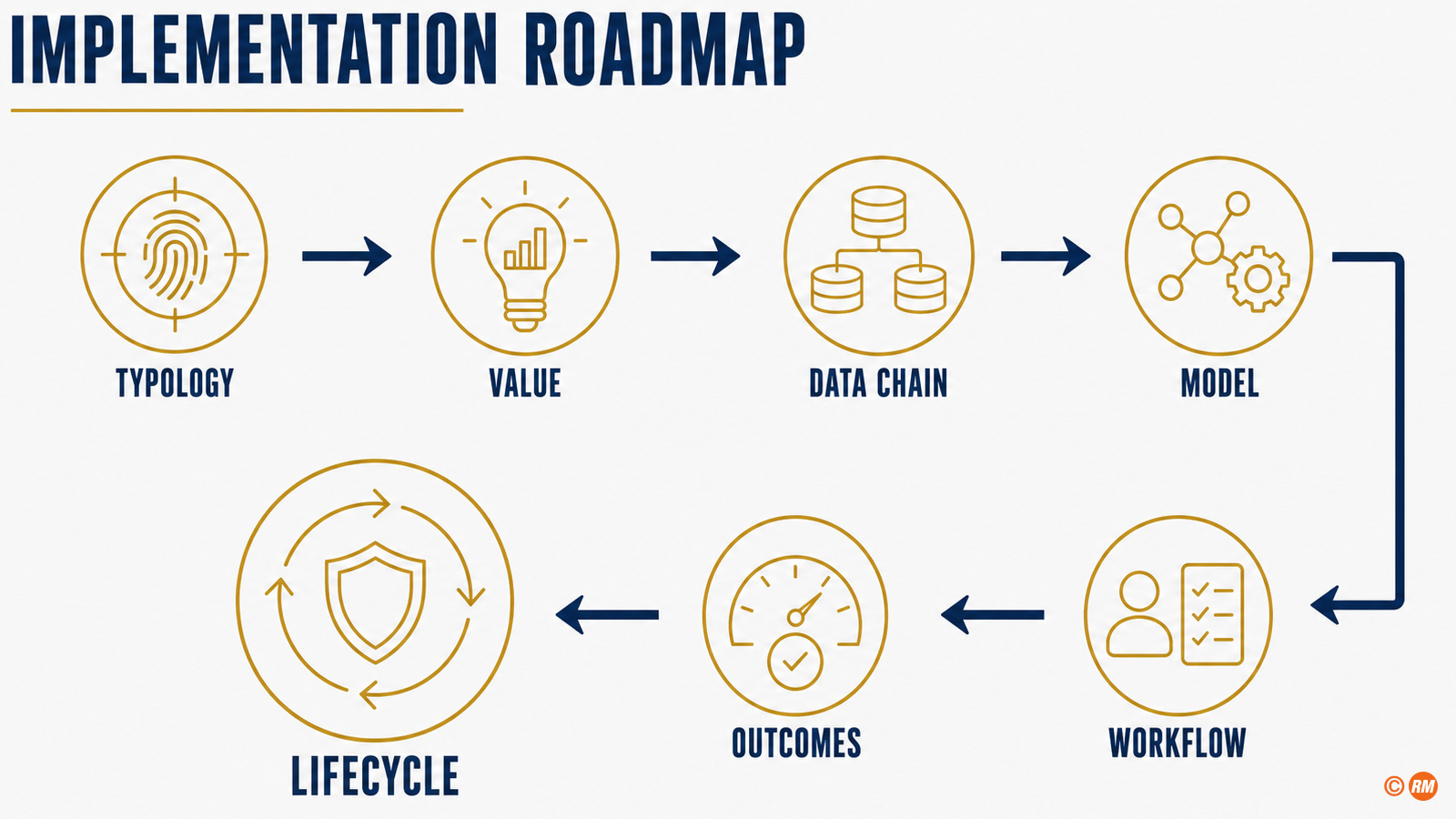

Implementation Roadmap

Une roadmap pratique pour l'IA dans la prévention de la criminalité financière doit suivre sept étapes.

Step One: Start with the Typology

Définir le financial-crime pattern que l'institution veut détecter ou prévenir.

Exemples : mule activity, sanctions evasion, trade-based financial crime, scam proceeds, unusual correspondent flows, rapid movement of funds, beneficial-ownership complexity ou high-risk customer behaviour.

Step Two: Define the Value Hypothesis

Définir ce qui doit s'améliorer.

Exemples : better detection, faster triage, fewer low-value alerts, improved case quality, better typology coverage, stronger network intelligence ou faster investigator decision-making.

Step Three: Build the Data Evidence Chain

Définir data sources, lineage, quality, labels, access rights, retention, privacy controls et feedback loops.

Step Four: Select the Model Type

Choisir le type de modèle selon le problème.

Les rules peuvent rester appropriées pour des thresholds clairs. Le machine learning peut soutenir anomaly detection. Graph analytics peut soutenir les network typologies. NLP peut soutenir adverse media ou case summarisation. Generative AI peut soutenir investigator assistance. Le modèle doit suivre le use case.

Step Five: Design the Human Workflow

Définir comment les investigators reçoivent, interprètent, challengent et documentent les AI outputs.

Step Six: Measure Outcomes

Mesurer detection quality, investigation quality, control quality et strategic capability.

Step Seven: Govern the Lifecycle

Monitor performance, drift, overrides, errors, typology changes, model updates et business outcomes. Décider quand scale, retrain, redesign ou retire.

Cette roadmap garde le focus au bon endroit : prevention outcomes, pas technology theatre.

Ce que les boards doivent demander

Les boards n'ont pas besoin de discuter la model architecture en détail.

Ils doivent poser les bonnes questions de governance et de value.

- Quels financial-crime risks cherchons-nous à détecter plus efficacement avec l'IA ?

- Quels use cases sont en production, pilot ou assessment ?

- Quel business outcome chaque use case est-il censé améliorer ?

- Avons-nous une baseline avant le deployment ?

- Comment mesurons-nous detection value, investigation value, risk value et control value ?

- Quelles data sources sont utilisées, et sont-elles fit for purpose ?

- Comment privacy, confidentiality et data-access controls sont-ils gérés ?

- Les investigators peuvent-ils comprendre et challenger les model outputs ?

- Comment les overrides sont-ils capturés et analysés ?

- Comment monitorons-nous drift et typology change ?

- Quelle evidence montre que le modèle améliore les outcomes ?

- Qui peut décider de scale, restrict, retrain ou retire le modèle ?

Ce ne sont pas des technical questions.

Ce sont des accountability questions.

Conclusion : l'IA doit rendre la prévention de la criminalité financière plus efficace, pas seulement plus automatisée

L'IA dans la prévention de la criminalité financière ne consiste pas à remplacer la financial-crime expertise.

Elle consiste à rendre cette expertise plus efficace.

Les use cases les plus forts ne seront pas ceux qui automatisent simplement les alert flows existants. Ce seront ceux qui améliorent risk understanding, détectent hidden networks, priorisent investigation, soutiennent better evidence et renforcent le feedback loop entre typologies, data, models et human judgement.

La direction est claire.

Le FATF soutient l'utilisation responsable des nouvelles technologies lorsqu'elles améliorent AML/CFT effectiveness. Wolfsberg a cadré des responsible AI and machine learning principles pour la financial crime compliance. BIS Project Aurora a montré la valeur de data, technology et collaboration dans l'AML innovation. MAS COSMIC montre comment un regulated information sharing peut soutenir la financial crime prevention. AMLA donne à l'Europe un ancrage institutionnel basé à Frankfurt pour un environnement AML/CFT plus harmonisé et data-driven.

La prochaine étape n'est pas AI adoption.

C'est AI effectiveness.

Cela signifie measurable outcomes, investigator-centred design, explainable models, controlled data, strong governance et clear decision rights.

La prévention de la criminalité financière restera une responsabilité humaine, juridique et institutionnelle.

L'IA peut la rendre plus précise.

Mais seulement si elle est conçue, mesurée et gouvernée comme partie intégrante de l'operating model.